Tenho um certo apreço pelo biscoito Richester Superiore Cream Cracker Amanteigado. Este saboroso biscoito já foi inclusive tema de post no meu blog antigo (relembre aqui). Mas não é só o sabor que me faz comprar este biscoito todo mês no supermercado. Neste artigo você entenderá porque este biscoito está ligado a um dos meus melhores investimentos em bolsa e também conhecerá um dos melhores gestores de fundos de investimento do país.

O nordestino e o paulista tratam biscoito e massa de uma maneira completamente diferente. O paulistano usa a massa como refeição pois coloca um molho e come o macarrão. O nordestino quebra o macarrão inteiro e mistura com arroz e feijão e come tudo junto. Então, no Nordeste, a massa é muito mais presente nas refeições do que no Sudeste. No sudeste, algum dia come-se massa, outro dia come-se carne, outro dia come-se peixe, mas no Nordeste a massa é quase que um acompanhamento diário, assim como o arroz e feijão. O biscoito cream cracker no Sudeste é quase que um biscoito de aperitivo. No Nordeste é o pão. O nordestino usa o cream cracker como pão diário. Por quê? Porque ele pode comprar em quantidades maiores, pode estocar, pode comprar um pacote que dura a semana toda sem estragar. O pão-de-forma é caro demais, já o pãozinho de sal tem que comprar todo dia, desta forma o nordestino usa o cream cracker. Além disso, tem o regionalismo, porque se você for experimentar o cream cracker da M. Dias Branco, verá que ele é extremamente oleoso. Mas porque que é tão oleoso? Porque ele já vem com uma gordura, vamos dizer assim, e aí o nordestino não precisa comprar a manteiga também.

Marcas de mercado e evolução da M. Dias Branco (MDIA3) na bolsa de valores

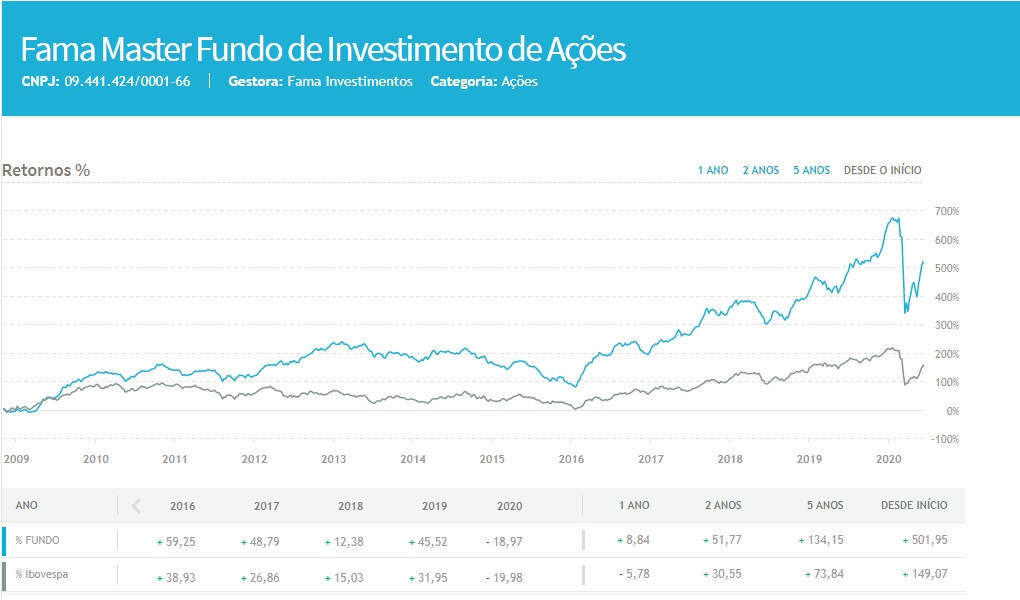

O trecho que você leu acima faz parte de um dos capítulo do livro “Conversas com Gestores de Ações Brasileiros” de autoria de Luciana Seabra. Este livro é o resultado de diversas entrevistas que a autora realizou com alguns dos principais gestores de fundos de investimento em ações do Brasil. A fala é de Fabio Alperowitch – gestor de fundos de investimento em ações um dos fundadores da Fama Investimentos. Este livro proporciona uma leitura saborosa para quem se interessa pelo mercado acionário brasileiro. Você entenderá como alguns dos maiores gestores de fundos de investimento conduzem seus fundos em momentos de crise e de euforia. Conhecerá também um pouco das estratégias utilizadas para encontrar boas empresas e bons momentos de investimentos. A seguir coloco alguns trechos deste livro.

Fabio Alperowitch – Fama Investimentos

A M. Dias Branco é um dos principais casos de sucesso da Fama Investimentos. Para o gestor, a escolha de uma companhia de um bom setor, bem administrada e com suas vantagens competitivas irá gerar valor ao longo do tempo. Para determinar a entrada em um investimento, em vez de tentar adivinhar qual é o preço justo de um ativo, deve-se tentar entender o que está implícito no valor atual. É uma mecânica ao contrário: “Eu não tento descobrir se a ação vale na verdade trinta, quarenta ou cinquenta. Eu só quero saber se aqueles 25 que estou pagando são demais ou não” diz Fabio Alperowitch.

Entrevistadora: Mas vocês conseguiram descobrir por que o biscoito fazia tanto sucesso no Nordeste e não aqui?

Primeiro, o mercado no Nordeste era muito negligenciado pelas marcas mais tradicionais, que vão buscar consumidores onde existe mais adensamento populacional e mais renda. Segundo, o Nordeste passou por um crescimento importante até 2012, 2013. Então a M. Dias Branco também estava na hora certa no lugar certo. Mas, independentemente de o Nordeste ter se desenvolvido mais do que as outras regiões durante um tempo, ela era uma companhia completamente diferente das outras. O fato de ela ser verticalizada – em vez de comprar matéria-prima pra produzir o biscoito, ela compra o trigo, do trigo faz farinha, da farinha faz uma mistura etc. – faz com que se aproprie de uma margem importante. Além disso, ela tem um benefício fiscal por estar no Nordeste. E, em vez de vender pro Pão de Açúcar e pro Carrefour, só uma pequena parte da receita dela estava nas grandes redes. A grande força comercial dela estava em centenas de pequenos carros que saíam todos os dias pra distribuir o produto pro pequeno comércio do interior, onde o competidor não conseguia chegar. E aí quando a gente pensava num pacote de biscoito que custava, na época, 75 centavos, 80 centavos ou até menos, promover um aumento de preço de 5% significava três ou quatro centavos a mais. Era quase que imperceptível ao consumidor. Os concorrentes, não. Quando eles tinham que fazer um aumento de preço, era uma queda de braço com o Pão de Açúcar e com o Carrefour.

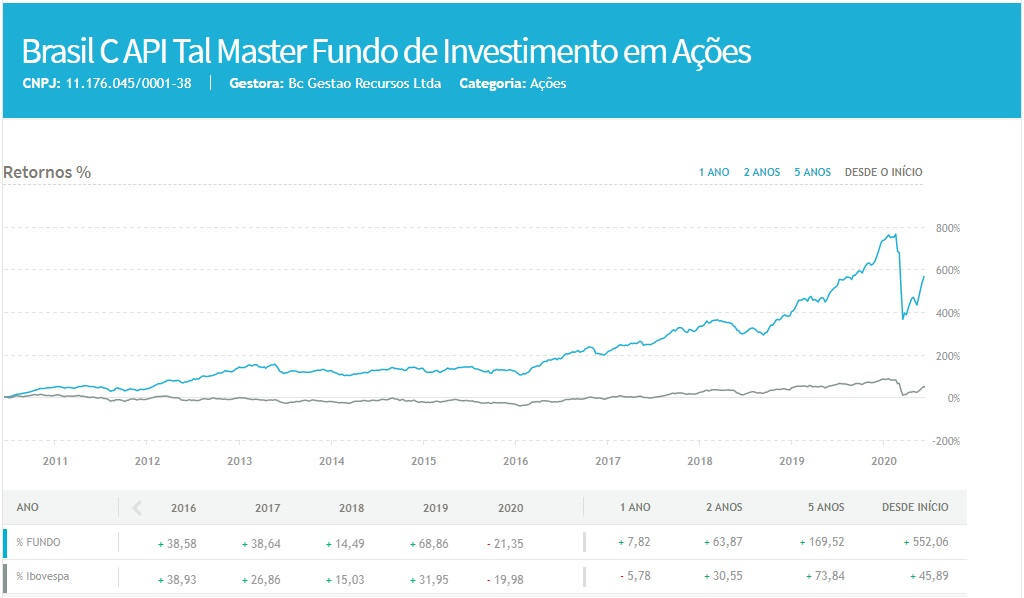

André Ribeiro – Brasil Capital

André Ribeiro da Brasil Capital acredita piamente no poder da equipe, tanto para construir quanto para destruir valor nas empresas: “Gente boa faz toda a diferença; gente ruim, também, repete. E a fórmula funciona. Em uma análise de longo prazo, os fundos da Brasil Capital sempre aparecem no topo.”

Entrevistadora: Depois de selecionada, quanto tempo mais ou menos a ação costuma ficar na carteira aqui na Brasil Capital?

Depende do potencial de geração de valor que a gente vê. Kroton, por exemplo, saiu das nossas carteiras super-recentemente depois da aquisição da Estácio. Apesar de vermos ainda um setor subpenetrado e uma empresa muito bem gerida, as possibilidades de crescimento da Kroton no País são menores simplesmente porque a empresa ficou muito grande. Mais do que isso, a gente entende que o nível de rentabilidade dos negócios da Kroton está muito próximo à perfeição. E temos um programa governamental de financiamento que, de certo modo, se mostrou insustentável. Continuamos respeitando 1.000% o time da Kroton. Eles são os vencedores do setor naturalmente, é uma empresa que vai continuar prosperando, mas resolvemos alocar capital em outras empresas e esperar. A gente não sabe se o Cade vai aprovar o negócio com a Estácio e com que restrições. De certo modo, as ações precificaram que o negócio vai ser aprovado e que haverá sinergias relativas à junção das duas empresas. Então a gente acabou encerrando um ciclo, mas, se houver uma realização nas ações, ficaremos superfelizes em recomprá-las. Não temos absolutamente nada contra a empresa, só esperamos ter oportunidade de recomprá-las a preços melhores. No caso da Cosan, por que ela continua na carteira mesmo depois de tanta valorização? Porque a gente ainda entende que está muito mal precificada pelo que tem entregado pros acionistas. E ambas as empresas ficaram mais ou menos cinco anos no portfólio até agora.

Bruno Rudge, Luiz Orenstein e Pedro Damasceno – Dynamo

Quando a Dynamo nasceu, em 1993, fundos para investir no longo prazo em ações de companhias abertas eram uma ideia exótica. Warren Buffett aqui ainda não era best-seller e não existia Novo Mercado. O primeiro fundo da gestora rende 1.784.457,65% desde que foi criado, contra 59.999,41% do Ibovespa. Está fechado, sem planos de reabertura.

Entrevistadora: Como fazer o balanço correto entre a proteção que é um custo a mais para o fundo e a proteção que vale realmente a pena?

Acho que isso é arte. Não tenho uma resposta. Talvez o começo dessa análise seja sempre assim: não é melhor simplesmente vender a ação? Isso é o começo. Daí vem a arte do momento certo, de ficar sempre pensando nas estruturas que possibilitem a você colocar o mínimo de dinheiro possível e, às vezes, até receber. Com a complexidade que você tem hoje em derivativos, é um volume de contas monumental. E que tem de ser feito. E que eles fazem direito. Além disso, tem experiência, feeling… Acho que vai um pouco além dos números e do financeiro. Na nossa decisão de investimento, obviamente tem sempre o risco das coisas. Você conseguir ter uma parcela da carteira protegida no momento de crise te permite tomar decisões muito mais independentes do que se você estivesse 100% ou 90% investido. Ou se estivesse muito ali no risco… Um movimento recente. No ano passado (2015), a gente estava com caixa alto. Tínhamos algumas proteções em dólar. E em setembro, outubro, assim que o Brasil perdeu o grau de investimento, foi um momento em que a gente olhou os preços dos ativos começando a cair e dissemos: ‘Agora é a hora de voltar a comprar’. Assim, conseguimos fazer bons investimentos naquele momento em que o Brasil tinha acabado de perder o investment grade. A proteção já tinha sido feita.

Entrevistadora: E qual é o limite do uso do caixa, na opinião de vocês? O que pode ser feito além de comprar ação ou proteção?

A gente sempre pensou o caixa como caixa. Nós somos muito conservadores. Caixa é o resultado do fato de a gente não estar encontrando boas opções de risco/retorno. É uma consequência. Essa coisa de o nosso dinheiro estar investido junto tem uma influência quase que o tempo todo no que a gente faz. A gente não acha muita graça de brincar muito com o caixa do fundo. A gente até tem um pouco do caixa em NTN-B hoje, nas mais curtas. E temos por uma questão de diversificação do caixa. Mas eu vou te dar um exemplo de uma discussão mais clara e grande que tivemos no ano passado (2015): os bonds de Petrobras. Num determinado momento, no meio da crise, as taxas estavam muito altas e, obviamente, surgiu essa questão: será que a gente não faz uma aplicação do caixa nesses bonds? Isso pra gente não é uma aplicação de caixa. Isso é um investimento. Caixa está ali seguro. Caixa é pra correr o menor risco possível. Então temos que pensar em bond de Petrobras não como caixa, mas como uma aplicação. Como se fosse uma ação.

Dório Ferman – Opportunity

Dório Ferman não tem descanso desde 1986, quando começou a selecionar ações para um clube que virou um dos fundos de ações mais conhecidos do País, o Lógica II, do Opportunity. Foi posicionado em Bolsa que o gestor assistiu às crises mexicana, russa, asiática e argentina, fora todos os soluços brasileiros que vieram pelo caminho. O pernambucano Dório Ferman, fundador do banco Opportunity é um dos mais renomados gestores de recursos do país. Ficou conhecido na mídia como o homem que ganhou 40 milhões de reais em dois dias apostando contra ações da OGX com operações short selling ou venda a descoberto.

Entrevistadora: Qual foi o pior momento para o seu fundo?

Foi o Plano Collor. Congelou o caixa, e as ações chegaram a cair 90%. Você não tinha dinheiro, você não tinha nada, o País parou. Só a Dilma Rousseff agora com esses dois anos conseguiu superar o Collor, porque nesse ano foi terrível. O Collor foi pior, mas foi curto. Agora, se você somar os dois anos da Dilma, a gente teve a maior recessão desde 1900. Mais do que na guerra… Você sabe que o Brasil já teve uma guerra, né? Os jovens não sabem, mas o Brasil já teve uma guerra, em que sofreu muito!

Entrevistadora: Que guerra?

A Segunda Guerra Mundial. O Brasil entrou em 1942, a guerra não estava ganha, ficou sem combustível, não tinha refinarias, sofreu muito… Não tinha estradas, os navios eram torpedeados na costa, sofreu muito. Ninguém nem lembra! Nessa época foi pior a recessão. Em 1929, o Brasil exportava café, ninguém queria comprar café, também essa época foi pior. Teve apagão, em 2001, essa época também foi pior. E quer pior do que fizeram? Estamos vivendo a pior época em termos de crescimento. Isso vai melhorar. Dois anos seguidos… Se você soma dois anos, não teve nada pior.

Flavio Sznajder – Bogari Capital

Flavio Sznajder, sócio-fundador da Bogari é um homem que ninguém na rua conhece – ele tem aversão a tirar fotos, inclusive – mas qualquer gestor de fortunas sabe quem é. O que é hoje um fundo – um só, sem invenções – nasceu como um clube para investir, em ações, o dinheiro dele, da mulher e do filho, de dois anos. A rentabilidade farta atraiu a família, uma meia dúzia de amigos, até que a Bogari virou uma gestora de verdade. O fundo Bogari, nos quatro primeiros anos de mercado, obteve rentabilidade de 912%. Na comparação com o desempenho do Índice da Bolsa de Valores de São Paulo (Ibovespa), o Bogari ganhou com certa folga. No período, o Ibovespa rendeu 101,8%. O ex-engenheiro garante que suas estratégias não são agressivas: “Eu busco ativos baratos, com tendência de aumento de preço”, comenta. Ele não tem preferência por setor ou por empresa específica para compor a carteira do Bogari: “Sempre que o mercado vai para um lado, eu vou a fundo para o lado oposto em busca das oportunidades que estão dentro do nosso perfil.”

Entrevistadora: E como o preço entra nessa história? O preço de entrada?

Normalmente, a gente quer comprar esses ativos no momento em que eles estão num ponto de inflexão operacional. E o que a gente chama de inflexão operacional? Quando vai melhorar a operação da própria empresa. E, nesses momentos, a ação muitas vezes está mais depreciada. Se você conseguir entrar nesse negócio no momento em que o seu julgamento da realidade é que o management vai conseguir entregar essas melhorias – e aí eu acho que a nossa experiência, o nosso background, é importante – a chance é muito alta de você ganhar dinheiro.

Entrevistadora: E como saber a hora de sair, de vender a ação?

Essa é uma parte mais complicada. Tem três motivos pelos quais você troca uma posição. A primeira é quando dá errado – apesar de a gente não errar muito, a gente erra também. A segunda é quando você entende que já exauriu o retorno que aquele ativo podia te dar. Então, você tem um caso que ia melhorar, melhorou e aí parece que ele não vai mais andar muito. É o momento de sair. A terceira é quando aparece alguma coisa melhor, em termos de risco ou em termos de retorno.

Pedro Sales – Verde Asset

Ser o cara das ações no mais reconhecido multimercado brasileiro é uma baita responsabilidade, que Pedro Sales assumiu muito cedo, aos 27 anos. Luis Stuhlberger, o gestor do Verde, sempre foi mais afeito aos juros e ao câmbio. Cabe ao jovem Pedro coordenar a equipe de analistas de empresas e gerar ideias para o Verde e para o fundo de ações da casa. Quando Pedro vai à caça de companhias para compor os portfólios, ele busca um setor com barreiras à entrada relevantes, uma empresa com uma marca, um produto ou uma rede de distribuição forte e uma equipe de profissionais motivada e alinhada com os objetivos de longo prazo.

Entrevistadora: É um bom gancho pra falar do seu estilo de seleção de ações. Quais são as características principais de uma empresa que entra no seu portfólio?

Eu dividiria em três aspectos: o primeiro é setorial. É a análise do setor em que a empresa está inserida. Um setor que eu considero bom pra investir é aquele em que as boas empresas têm rentabilidade muito boa. Rentabilidade você pode quebrar em vários aspectos, mas eu diria margens boas e retorno sobre capital investido bom. O segundo ponto, fundamental, é que tenha barreiras de entrada relevantes, de forma que essa boa rentabilidade de hoje e do passado vá persistir nos próximos um, dois, cinco, dez anos. Então, a primeira análise é histórica: quão boa é a rentabilidade dessa empresa, desse setor. E a segunda é: tudo bem, mas quais são as razões pra rentabilidade ser essa? E há barreiras de entrada pra fazer com que essas razões continuem valendo daqui a cinco, dez anos? Então o primeiro aspecto é o setorial. O segundo é o da empresa em si. É importante que a empresa tenha vantagens competitivas relevantes. E aí dá pra citar vários exemplos: muitas vezes a marca é uma vantagem competitiva muito forte ou a distribuição… Se você tiver uma excelente marca de cerveja e for tentar vender no Brasil, vai ter uma enorme dificuldade porque a distribuição é uma barreira de entrada. A Ambev tem marcas muito fortes e também a distribuição. A Souza Cruz também tem uma distribuição excepcional. A vantagem competitiva também pode ser o produto. Ela pode ter um produto que é melhor do que a concorrência. Produto em geral é mais difícil ser sustentável no longo prazo. Em resumo, é analisar as vantagens competitivas daquela empresa. O terceiro aspecto é a questão de pessoas, gestão. Passa por diretores da empresa, pelos empregados e pelo controlador. O ideal é investir numa empresa em que todo mundo esteja alinhado pra maximizar a rentabilidade não só no curto prazo, mas olhando o longo prazo e a perpetuidade. Esse é o modelo ideal.

Florian Bartunek – Constellation

Florian Bartunek é fundador da Constellation, gestora de ações que tem como acionistas minoritários o fundo americano Lone Pine Capital e ninguém menos do que Jorge Paulo Lemann. Qual é a fórmula que costuma dar certo na Constellation? Investir na companhia líder de mercado. Comprar o segundo ou o terceiro é como adquirir um sapato apertado no outlet só porque estava barato e acreditar que vai lacear, compara Florian. A entrevista apresentada no vídeo abaixo faz parte de uma série de entrevistas realizadas pelo portal Infomoney com gestores de fundos retratados no livro “Fora Da Curva – Os Segredos Dos Grandes Investidores Do Brasil – E O Que Você Pode Aprender Com Eles”, organizado por Florian Bartunek, Pierre Moreau e Giuliana Napolitano.

Guilherme Affonso Ferreira – Teorema

Guilherme Affonso Ferreira é definitivamente um gestor à moda antiga. Não somente quer estar nos conselhos, mesmo ciente dos riscos, como defende que as companhias devem criar laços com seus funcionários, além dos simplesmente monetários. A meritocracia precisa ser limitada, e não há nada de errado com ambientes com certo viés paternalista, em que as pessoas trabalham pela vida toda e sonham em ver seus filhos no mesmo lugar. Em 33 dos seus 65 anos, Guilherme caçou empresas problemáticas e setores em uma conjuntura ruim. O ponto alto dessa jornada foi o Unibanco. Em 1986, quando o senso comum era de que grande parte do setor financeiro estava fadada à falência, o gestor começou a comprar os papéis do banco e participar do dia a dia da instituição. O Unibanco, que valia US$ 50 milhões a essa altura, chegou a US$ 18 bilhões em 2008, ano da fusão com o Itaú. Não mais que de repente, Guilherme tinha 1,2% do Itaú. Assim nasceu a Teorema.

Guilherme Aché – Squadra Investimentos

Guilherme Aché fundou em 2007 a Squadra Investimentos, gestora que tem R$ 4,2 bilhões aplicados em ações e ainda tem um private equity que controla a rede de lojas de presentes Imaginarium. Aché começou a carreira no Pactual em 1991 e tornou-se chefe da área de ações do banco três anos depois, quando tinha 23 anos. Em 1998, ajudou a fundar a gestora JGP.

Pingback: Fatores de Grande Importância no e-Commerce

Estou lendo vários livros sobre finanças e irei ler outros depois e preciso realmente ter calma quando ler esses livros.

Alex Vargas

Estou novo nessa área do investimento e sempre é bom seguir exemplos de quem já “manja” e tem sucesso com o investimento! Essas pessoas são grandes nomes que podemos aprender muito com eles. Muito bom você ter falar deles pois trouxe um conhecimento a mais a minha vida. Abraços.

Olá Fernando!

Estamos sempre aprendendo com outras pessoas não é mesmo? O segredo é nos cercarmos de pessoas melhores que nós. Dizem que somos a média das 5 pessoas que mais convivemos.

Abraço!

Estou no fim do livro e gostando muito. Vale a pena a leitura….mas a caixa de emails vai ficar abarrotada. Depois de quiser pode cancelar a inscrição.

É bom também ficar atento à assinatura automática do relatório Melhores Fundos. Eu esqueci de cancelar e quando vi já tinha debitado dois meses de assinatura no cartão. Como não sou investidor de fundos então para mim não valia a pena manter a assinatura. Meu objetivo era mesmo conhecer um pouco mais da história destes gestores de fundos.

Belo Post Uó.

Empresa bastante valorosa essa M DIAS BRANCO!

Aliás o Ceará tem empresa muito boa como essa e a Grendene, até a COELCE que já fechou o capital era uma excelente elétrica.

O povo cearense é muito dedicado, obstinado e faz as coisas com muito esmero, admiro muito! São muito inteligentes, OBSTINADOS e tem uma mania boa de grandeza que vejo pelo lado bom.

Fala Frugal!

Excelente empresa e com bons produtos. Sempre bom consumir os produtos das empresas que você é sócio.

Grande abraço!

Uó, excelente iniciativa de colocar num mesmo post as ideias de gestores de sucesso. Confesso que agora estou sem tempo para ler com calma, mas estou salvando sua página aqui para um posterior retorno!

Abraço!

Opa André!

É uma leitura que requer calma. Coloque os livros na sua lista de aquisições.

Abraço!

Senhor Ábaco,

Novamente parabéns por mais um post completíssimo e diligente. A M. Dias é uma empresa fantástica, e você começa a me convencer que estou perdendo algo essencial não provando este bendito biscoito.

O que achou deste livro da Luciana Seabra? Vale mesmo a pena a leitura? Tenho medo de passar meu endereço para a Empiricus e eles enviarem semanalmente um carro de som para oferecer os seus produtos.

Observações:

1- A opção de comentar através do login do Google+ sumiu do seu blog.

2- Tenha a gentileza de atualizar o novo endereço do meu blog na sua lista de leitura. Mudei o nome, vamos ver se agora aprendo a escrever.

Abraços!

Fala Pretenso!

O biscoitinho é muito gostoso. Mas apesar de já vir com sabor amanteigado, tenho o péssimo hábito de passar manteiga, rs. Mas fica ainda mais gostoso, porém entope mais as minhas veias. O preço também é interessante e o supermercado que costumo comprar geralmente faz promoções da marca.

O livro é bom, vale a pena a leitura sim, você termina uma capítulo e logo quer ler o próximo. Mas pode esperar vários e-mail da Empiricus na sua caixa postal, rs.

Eu mudei o sistema de comentários, o anterior estava gerando problemas. OK, vou revisar o nome do seu blog.

Abraço!