O quantitative easing foi uma das principais medidas tomadas pelos Bancos Centrais no combate às recentes crises econômicas que atingiram tanto os EUA em 2008 e quanto a União Européia durante a crise do Euro. A resposta inicial à situação de recessão foi a convencional redução das taxas de juros, a fim de destravar os circuitos de crédito privado. Entretanto, diante do insucesso dessa resposta, os Bancos Centrais partiram para a implementação de políticas monetárias não-convencionais.

As políticas adotadas pelo Federal Reserve (FED) tiveram como objetivo inicial limpar o balanço das instituições financeiras de ativos tóxicos e de baixa reputação, a fim de prover liquidez ao sistema e fomentar novamente o crédito, em um contexto de taxas de juros próximas a zero. Tão logo a crise contaminou a economia real, o quantitative easing (QE) foi utilizado como instrumento de fomento da demanda agregada, reduzindo o custo do dinheiro e aumentando as expectativas de inflação.

O quantitative easing corre quando um Banco Central compra títulos do governo ou outros títulos do mercado para reduzir as taxas de juros e expandir a oferta de moeda na economia. Classificado como uma política monetária expansionista, o QE acarreta, no final das contas, um aumento a circulação de dinheiro na economia. O processo geralmente se dá quando o Banco Central imprime uma quantidade de dinheiro artificialmente e utiliza essas reservas extras para comprar títulos públicos ou privados no mercado.

Com isso, os bancos se sentem estimulados a venderem ativos (títulos). Portanto, o QE proporciona um aumento na liquidez financeira do sistema bancário uma vez que, tendo mais recursos em caixa, os bancos terão mais capacidade para fornece crédito. Isso leva a mais empréstimos, mais consumo, mais investimentos e um aumento na atividade econômica em geral. Em outras palavras, o QE é um processo de transferência indireta de moeda do Banco Central para a economia, por meio das instituições financeiras.

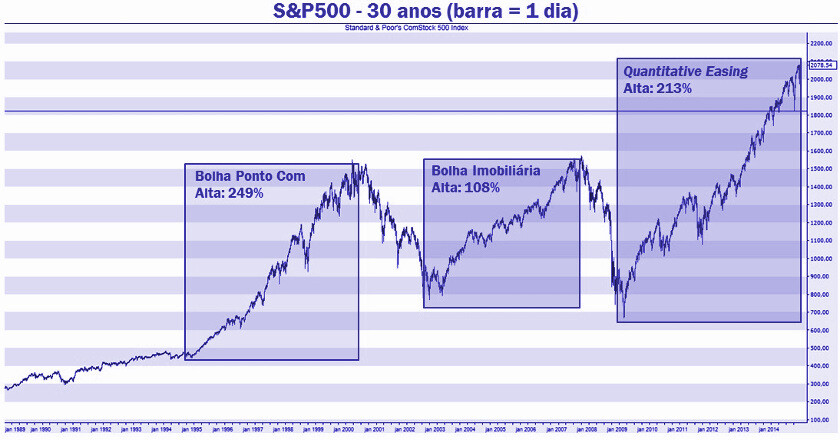

Como pode ser observado no gráfico acima, nos últimos anos, as bolsas americanas tiveram três grandes ciclos de alta: o da bolha .com, o da bolha subprime e o atual. Entre os economistas há um certo consenso que o ciclo atual está sendo impulsionado pela enorme liquidez e pelos juros muito baixos gerados pelo programa de estímulos da economia feito pelo Federal Reserve, o Quantitative Easing, com os mais de US$ 3,5 trilhões injetados na economia desde o seu início.

Na crise de 2008, a economia dos EUA observou o desaparecimento repentino de mais de US$ 30 trilhões, sob a forma de ações, imóveis e títulos (de bancos e empresas). O Quantitave Easing serviu, entre outras coisas, para evitar que os preços continuassem a cair e, depois, começassem a se recuperar. Com essa forte injeção de dinheiro houve uma enorme recuperação da riqueza, medida pelas ações em bolsa e pelo valor dos imóveis.

A hipótese da formação de uma nova bola de ativos advém da observação dos preços das ações no mercado norte-americano. Essa elevação coincide com o período de políticas monetárias não-convencionais, dentre elas o Quantitative Easing, que aumentou a alavancagem dos agentes financeiros e contribuíram para a expansão financeira dos Estados Unidos.

Fonte: Infomoney

Por que Temos que Falar Sobre uma Bolha?

Com o QE multiplicando o montante da moeda fiduciária emitida pelos bancos centrais, é oportuno perguntar: por que isso não desencadeou níveis de inflação muito mais altos do que o que vemos agora? A resposta mais fundamental é que o QE resultou em um aumento de riqueza para os mais ricos, que consomem relativamente pouco, enquanto a classe média e os mais necessitados não conseguiram colher nenhum benefício. Não tendo ganho com o QE, seu consumo não aumentou, deixando os preços praticamente estáveis.

Há muitos problemas com isso, da crescente desigualdade às pressões sobre a coesão social. Mas uma que recebeu pouca atenção até agora é a perspectiva de que estamos caminhando para uma crescente bolha de ativos que resultará em uma quebradeira geral.

Nos EUA, 10 por cento das famílias detêm mais de 70 por cento da riqueza líquida; o mesmo é verdade, em menor grau, no resto do mundo ocidental. Os mais ricos consomem a porção mais baixa de sua renda, especialmente quando os ganhos são excepcionais e não recorrentes, como acontece com o QE. Como resultado, apenas uma pequena fração da riqueza recém-criada chegou ao consumo e, quando o fez, limitou-se a bens de luxo e imóveis por meio de aluguéis mais altos.

Enquanto isso, os banqueiros centrais ainda estão usando a inflação como medida para avaliar a continuidade do QE. O Banco Central Europeu tem repetidamente justificado a expansão do QE porque sua meta de 2% de inflação ao consumidor permanece não alcançada.

Várias observações foram feitas sobre a aparente desconexão entre o desenvolvimento da economia real e a dinâmica dos preços. Esta desconexão parece ter persistido ou mesmo aumentado nos últimos meses, uma vez que o crescimento foi repetidamente mais forte do que o esperado na zona do euro e a dinâmica da inflação permaneceu praticamente inalterada ou surpreendida no lado descendente.

É claro que parar o QE pode causar um efeito negativo. Os preços dos ativos podem ser abruptamente corrigidos. Para aliviar a dor da transição e as correções necessárias, os governos devem aumentar o investimento na economia real. Para que isso aconteça, no entanto, o governo teria que levar mais a sério a criação de projetos que atraíssem recursos e criassem veículos transparentes para essa finalidade. Por hora, os bancos centrais parecem continuar seu foco no indicador de inflação, o que pode nos levar diretamente ao foco de uma forte tempestade.

Fonte: Bloomberg

Por Que o FED Está Disposto a Arriscar uma Bolha de Mercado?

Com os investidores prestes a comemorar novo recorde das ações dos EUA, uma preocupação recorrente é que podemos estar no meio de uma enorme bolha criada pelo FED, através da sua política de Quantitative Easing que empurrou as taxas de juros para mínimos históricos. Agora, o próprio FED está expressando dúvidas sobre essa política. Alguns participantes observam que taxas de juros mais baixas por períodos mais longos poderia levar a um maior risco de estabilidade financeira – Comitê Federal de Mercado Aberto (FOMC) em março 2019.

Entre as desvantagens de uma política de juros baixos, uma importante é que os investidores desesperados para aumentar seus rendimentos são obrigados a buscar opções de investimento cada vez mais arriscadas. “Há razões para se temer as conseqüências econômicas de taxas muito baixas”, advertiu o ex-secretário do Tesouro dos EUA, Lawrence Summers, em uma conferência recente. “Isso inclui uma maior propensão a bolhas de ativos” e “incentivos para aumentar substancialmente a alavancagem ”, acrescentou.

As duas últimas expansões econômicas dos EUA terminaram em bolhas de ativos, não inflação. Estas foram a bolha .com (bolha da internet) e a bolha subprime (bolha imobiliária). Mas o FED não vê um alto risco de instabilidade financeira agora. Os principais objetivos do FED no momento, com base em seus pronunciamentos públicos, são manter a economia em expansão com pleno emprego e, ao mesmo tempo, manter a inflação sob controle, a uma taxa de crescimento anual de 2%.

Alguns analistas acham que a recente mudança dovish do FED, anunciando uma pausa nos aumentos das taxas de juros, é em parte resultado das lamentações do presidente Trump, que reclamou que os aumentos das taxas estão causando danos desnecessários à economia e ao mercado. “Eu vejo alguns paralelos entre o período de 1995-96 e o que estamos atualmente”, diz David Stockton, ex-diretor da Divisão de Pesquisa e Estatística do FED. Ele observa que, naquela época, o FED concluiu que havia “exagerado” com o aumento da taxa de juros, levando-o a reverter a política cortando as taxas.

Fonte: Investopedia

Como o Quantitative Easing nos EUA Afeta o Mercado de Ações?

O plano de compras de ativos em larga escala (large-scale asset purchases – LASP) do Federal Reserve , também conhecido como quantitative easing, afeta o mercado de ações, mas é difícil saber exatamente como ou em que medida. Evidências empíricas sugerem que há uma correlação positiva entre o QE e um mercado de ações em ascensão, já que algumas das maiores altas do mercado de ações americano ocorreram após o lançamento de um LSAP. Existem múltiplas explicações possíveis.

O mercado de ações normalmente responde às notícias da atividade do FED, tendendo a aumentar quando o FED anuncia uma política expansionista e cair quando anuncia uma política contracionista. Talvez os participantes do mercado pensem no aumento dos preços dos ativos durante os estágios iniciais da inflação, mas é mais provável que a confiança aumente na expectativa de que a economia será mais saudável após a política expansionista.

O QE também reduz as taxas de juros. Isso prejudica o retorno de veículos financeiros tradicionalmente seguros, como as Treasuries. Os investidores são forçados então a investimentos relativamente mais arriscados para encontrar retornos mais fortes. Muitos desses investidores então aumentam suas carteiras para ações, elevando assim os preços do mercado de ações.

As taxas de juros em queda também afetam a tomada de decisão das empresas de capital aberto. Taxas menores significam menores custos de empréstimos. As empresas têm então maior incentivo para expandir as operações e muitas vezes se tornam mais alavancadas ao fazê-lo. A análise fundamentalista geralmente sustenta que a expansão dos negócios é um sinal de operações saudáveis e uma perspectiva positiva sobre a demanda futura, o que pode fazer com que os preços das ações subam.

Por outro lado, empresas que ampliam seu capital em operações futuras podem descobrir que não há demanda suficiente para comprar seus produtos. Alguns acreditam que a política de baixas taxas de juros do FED, após o crash das empresas .com no final da década de 1990, ajudou a inflar a bolha subprime exatamente dessa maneira. Sendo assim, é teoricamente possível que os preços do mercado de ações caiam como os preços caíram em 2008-09 se o mesmo fenômeno resultar do QE.

Fonte: Investopedia

O texto está muito bom, de fato. Mas faço uma correção aqui. Grande parte das empresas que estão captando dinheiro através desses empréstimos a juros baixíssimos estão usando esse capital não para expandir a sua produção. Estão usando esses financiamentos para comprarem suas próprias ações e eliminá-las do mercado. Assim o pequeno lucro que ainda conseguem fazer é dividido por um número mais reduzido de ações. Esse truque faz com que um dos indicadores mais observados, como a relação do lucro dividido pelo número de ações da empresa pareça se elevar. De fato o lucro por ação se eleva apenas por haver cada vez menos acoes em circulação. O que é preciso ponderar é que o endividamento do setor corporativo está se elevando muito. Boa parte desses financiamentos terão que ser rolados (renovados) mais adiante. Quando essa rolagem da dívida se fizer necessária, uma zebra pode desmontar esse esquema de pirâmide: caso não haja disposição no sistema financeiro de rolar essas dívidas novamente, ou mesmo de exigirem taxas de juros mais altos para concederem esses empréstimos às empresas. O esquema é essencialmente uma pirâmide, já que o endividamento atual e crescente, de certa forma, prejudica a sustentabilidade de muitas empresas e também de toda a economia. Estamos cada vez mais reféns de taxas de juros irrisórias, próximas de 0% e até mesmo negativas em termos reais (descontada a inflação). Mas mesmo captando um empréstimo sem juros, todos sabemos que o risco é crescente. Eventuais calotes poderão gerar um temor generalizado que contaminaria e prejudicaria a viabilidade de rolagem das dívidas de muitas outras empresas. Uma reação em cadeia e o pânico se alastraria causando demissões, estagnação econômica, falências e muito estresse econômico, social e político. Estamos diante de desafios terríveis!

Excelente Postagem. Está na lista como uma das melhores postagem do mês de Junho.

Eu também acredito que o excesso de liquidez vez bolsa Americana, vez subir a bolsa durante 10 anos seguidos vai provocar, mais ano menos ano, um grande crash na bolsa americana e no mundo.

O que me preocupa agora a moda de investir no Estados Unidos, a bolsa Americana está bem mais cara do a Brasileira e mais perigosa neste momento.

Investir nos Estados Unidos é muito bom, mas não é momento cerco, acredito que depois do crash será excelente para investir nos estados unidos.

Esta é apenas a minha opinião.

Abraço e bons investimentos.

Meu Deeeeeuuuuuuusssss que post incrível, cheio de informação e tentando explicar algo tão grande e complexo.

Parabéns pelo trabalho e dedicação.

P.I.

Olá Uó!

Muito bom seu post!

Um outro fator que ocorre na economia real são as empresas investindo em projetos cada vez piores, pois a taxa de atratividade permite que eles passem no funil. Fazendo um resultado ruim em caso de mudança na taxa de juros.

Abraço,