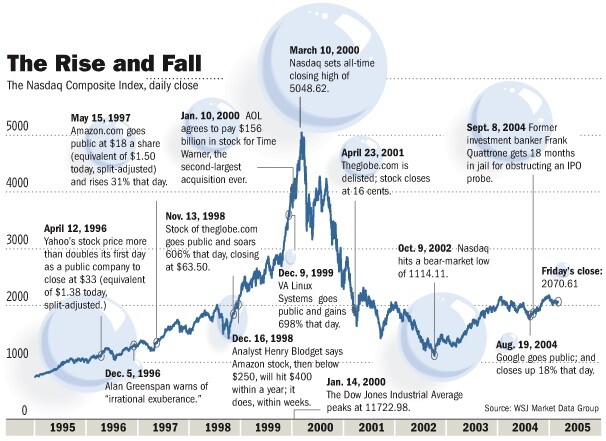

Era final da tarde do dia 5 de dezembro de 1996, dia de jantar black tie no famoso Hotel Hilton da capital dos E.U.A. Agentes da segurança federal estavam fazendo a última revista no salão enquanto a recepção do hotel finalizava o check-list. A equipe do cerimonial acertava os últimos detalhes para o grande evento. O clima de euforia no mercado de capitais americano estava no ar, uma nova onda de empresas de tecnologia estava em pleno andamento, mas ninguém sabia que o mercado americano estava prestes a colapsar…

Alan Greenspan, o então presidente do FED (Federal Reserve – banco central dos Estados Unidos), chega ao hotel sorridente cumprimentando discretamente algumas pessoas. O presidente do FED parecia estar de bom humor. O mesmo podia ser observado na fisionomia dos convidados que chegavam para o jantar: alguns estavam felizes até demais: eram executivos que acabaram de receber aumentos salariais.

Mas o que teria agradado e arrancado sorrisos da elite financeira norte-americana? Você já viu algum banqueiro sorrir por algo que não seja relacionado ao dinheiro? O mercado corporativo não apresentava nenhuma novidade. Promoções, bônus e negócios corriqueiros saciavam a fome dos “senhores feudais” do sistema financeiro, mas não ocorria nada de excepcional. Fraudes? Não, são bem discretos para estarem sorrindo de tal forma. Então, o que restou?

Wall Street, o paraíso dos banqueiros. A casa dos jogadores. O reduto dos investidores. A máquina de fazer negócios girava freneticamente em 1996. Buy, buy, buy! Não importava se você estava comprando um baú vazio ou um baú repleto de tesouro, bastava ter a expressão “ponto com” no nome. Tudo subia. Fique rico rápido, não é um sonho, bastava comprar ações. As pessoas não se davam conta, mas já estavam dominadas pela tentação.

Foi nesta reunião que Alan Greenspan, percebendo tamanha insanidade, alertou o mercado pela primeira vez. O bom humor aparente estava, na verdade, camuflando suas preocupações com os movimentos das ações. Tal acontecimento foi classificado pelo presidente do FED como uma exuberância irracional do mercado.

Os banqueiros e executivos presentes neste jantar simplesmente ignoraram o aviso, tal como os demais participantes do mercado. Racionalidade? Quem é Alan Greenspan pra dizer isso? Presidente do FED! E daí? Bolha? Que nada, tecnologia é o negócio do futuro! Buy, buy, buy! Insanidade? Combustível de Wall Street! Euforia, prazer, paixão!

O índice Nasdaq saiu dos 322 pontos em 1990 e fechou aos 1.291 pontos em 1996, próximo à máxima do ano. O mercado jogou Alan Greenspan para escanteio. O dinheiro falou mais alto e, no ano seguinte, Nasdaq fechou aos 1.570 pontos. Satisfeito com o desempenho? Nada mal, não é verdade? Mas e se perguntássemos aos investidores se eles queriam mais? É claro que sim! A bolsa não parava de subir, vou vender para quê?

E lá se foi o mercado rumo a novas máximas, puxado pelos sentimentos de euforia da manada. Em 1998 Nasdaq ultrapassou os 2.000 pontos e fechou colado na máxima aos 2.192 pontos! Um verdadeiro espetáculo. O mercado mostrava a sua força e soberania, ignorando completamente a “exuberância irracional”, as notícias negativas, o ceticismo, os fundamentos das empresas. Quem estava de fora não podia acreditar no que estava acontecendo. Está todo mundo ganhando dinheiro na bolsa, não posso ficar de fora da festa!

Cada vez mais e mais pessoas entravam no mercado reforçando o efeito da manada. Foi então que em 1999 aconteceu algo extraordinário. O mercado disparou! O pregão abria e as pessoas corriam para comprar ações o mais rápido possível, como numa largada de corrida de cavalos. A dúvida não era se iriam ficar ricos, mas em quanto tempo. E as pessoas queriam logo. O sonho estava se tornando uma realidade, A escassez de vendedores jogou o índice Nasdaq para os 4.069 pontos ao final daquele ano.

Em março de 2000 a bolsa eletrônica Nasdaq havia chegado aos incríveis 5.132 pontos. O índice acumulava uma alta de 1.600% nos últimos 10 anos. A única bolha que os gestores de Wall Street enxergavam eram as das taças de champanhe. Insano? Irracional? Inacreditável? Sim, mas nada disso importava. As pessoas estavam dominadas pelos seus próprios sentimentos, pela ganância, pelo sonho vendido do status, do poder e da cobiça.

Por isso o mercado é perigoso. Ele vai mexer com os seus sentimentos. Vai fazer o capitalismo correr na sua corrente sanguínea como nunca. Vai te confundir . Vai te mostrar que o certo é o errado. Vai comprar a sua racionalidade lhe oferecendo mais dinheiro. Mas quando o seu objetivo estiver perto de ser alcançado ele vai te fazer querer mais. Por que não um carro melhor? Uma viagem para Europa? Uma casa na praia e um apartamento novo?

Este é o momento mais delicado. Você está dentro, não quer sair e coloca mais dinheiro no jogo. As cifras do seu lucro virtual te deixam alucinado, dominado. A situação é insustentável, os preços dos ativos estão extremamente inflados. Players e investidores profissionais estão cientes da circunstância delicada do momento. Ainda não saíram do mercado, mas estão com o dedo no gatilho esperando o momento certo. Ficam de olho nas movimentações dos fundos hedges, estão sempre conversando entre si, infiltrados na elite do mercado.

Ninguém diz quando vai sair, mas sabem que o momento se aproxima. A tensão aumenta. É dinheiro grande em jogo. Então acontece algo inédito. Um único player liquida rapidamente toda sua posição comprada no mercado. Este player certamente estava sendo monitorado por alguém de peso do mercado, que também com o dedo no gatilho, faz o mesmo e liquida sua posição. Começa o efeito dominó. Os mais espertos conseguem sair primeiro, mas a partir do momento que as peças pesadas vão caindo, o estrago vai aumentando no mercado.

A massa aproveita a queda rápida das ações para comprar mais. Estas pessoas não fazem a menor ideia do que possa estar acontecendo, estão alucinados, movidos pelos sentimentos prazerosos provocados pela euforia recente dos preços. É demanda garantida para os grandes, mas por tempo limitado. A bolha acaba de ser estourada, por uma ou meia dúzia de pessoas.

Em Abril de 2000, um mês após a máxima registrada nos 5.132 pontos, o índice Nasdaq despenca violentamente para os 3.227 pontos. O estrago foi grande, boa parte dos players conseguiu sair. A massa ficou, pagou a conta e continuou comprando. O mercado conseguiu se estabilizar com o fim das vendas cavalares. Três meses após a mínima registrada em Abril a bolsa eletrônica Nasdaq voltou a operar acima dos 4.000 pontos, mas não por muito tempo.

O noticiário começava a assustar a massa do mercado, pois o movimento de queda brusca das ações corrobora para aumentar o ceticismo dos investidores. Notícias negativas possuem grau de influência insignificante nos momentos de euforia de alta, e grau de influência relevante nos momentos de queda brusca do mercado.

A popularização da informação, anteriormente restrita e privilegiada, vem à tona confirmando a insanidade dos investidores. Muitas pessoas estavam comprando ações de empresas falidas ou supervalorizadas. O boom das empresas “ponto com” acabou. Você caiu no jogo da sedução, foi iludido, dominado e agora não sabe o que fazer. Ontem você tinha tudo e hoje você não tem nada, apenas sentimentos de ódio, rancor e desgosto. A realidade é dura, difícil e cruel. As pessoas entram em pânico, não tem pra quem vender e os preços não param de cair.

O índice Nasdaq fechou o ano de 2000 aos 2.470 pontos. No ano seguinte a queda continuou e a bolsa perdeu o patamar psicológico dos 2.000 pontos. Em 2002 o índice atingiu os 1.108 pontos. É assim que o mercado cria fortunas virtuais e destrói economias reais de grande parte dos investidores. Você entra pela porta da frente, com um tapete vermelho estendido e sai pela porta dos fundos, completamente arrasado.

A Maior Crise da Era Moderna

As famílias americanas já vinham se endividando ao longo dos anos 1990. A partir de 1995, o mercado imobiliário voltou a se expandir, assim como o endividamento – através de crédito ao consumidor e hipotecas. Com a crise de 2000-2001 do mercado de ações, o mercado imobiliário ganhou estímulos e se expandiu mais vigorosamente. As famílias, já endividadas, elevaram a contratação de empréstimos, fazendo novas hipotecas e adquirindo novas linhas de crédito.

A partir de 2003, com a intensificação da valorização dos imóveis e o esgotamento dos clientes tradicionais, o crédito foi facilitado para as famílias e indivíduos sem histórico de crédito ou com histórico ruim, sem emprego e sem renda. Neste cenário, a concessão de empréstimos hipotecários de alto risco (em inglês: subprime loan ou subprime mortgage) ganhou força no mercado de financeiro de crédito.

Os subprimes incluíam desde empréstimos hipotecários até cartões de crédito e aluguel de carros, e eram concedidos, nos Estados Unidos, a clientes sem comprovação de renda e com mau histórico de crédito – eram os chamados clientes ninja (do acrônimo, em inglês, no income, no job, no assets: sem renda, sem emprego, sem patrimônio). Essas dívidas só eram honradas, mediante sucessivas “rolagens”, o que foi possível enquanto o preço dos imóveis permaneceu em alta.

Essa valorização contínua dos imóveis permitia aos mutuários obter novos empréstimos, sempre maiores, para liquidar os anteriores, em atraso – dando o mesmo imóvel como garantia. As taxas de juros eram pós-fixadas – isto é, determinadas no momento do pagamento das dívidas. Quando os juros dispararam nos Estados Unidos – com a consequente queda do preço dos imóveis – houve inadimplência em massa.

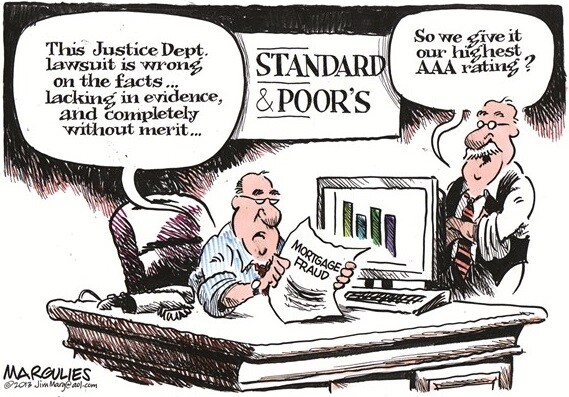

A queda nos preços de imóveis, a partir de 2006, arrastou vários bancos para uma situação de insolvência, repercutindo fortemente sobre as bolsas de valores de todo o mundo. Como os empréstimos subprime eram dificilmente liquidáveis, isso é, não geravam nenhum fluxo de caixa para os bancos que os concediam, esses bancos arquitetaram uma estratégia de securitização desses créditos.

Para diluir o risco dessas operações duvidosas, os bancos americanos credores juntaram-nas aos milhares, e transformaram a massa daí resultante em derivativos negociáveis no mercado financeiro internacional, cujo valor era cinco vezes superior ao das dívidas originais.

Assim, criaram-se títulos negociáveis cujo lastro eram esses “créditos podres”. Foi a venda e compra, em enormes quantidades, desses títulos lastreados em hipotecas subprime que provocou o alastramento da crise, originada nos Estados Unidos, para os principais bancos do mundo.

Anatomia de um Colapso

Um artigo publicado no site Mises Brasil explica muito bem as origens da crise de 2008. Em um dos capítulos deste artigo, o autor descreve a anatomia do colapso da crise Subprime…

A Bonança

Todo o processo começou a ser desencadeado no final do ano 2000, quando houve o estouro da bolha das empresas de tecnologia. Temendo uma iminente recessão, o Fed aumentou suas injeções de dinheiro no sistema bancário para gerar uma redução nos juros. Estas injeções de dinheiro foram intensificadas logo após os ataques terroristas de 11 de setembro de 2001. Durante este período, a taxa básica de juros da economia americana caiu de 6,5% para 1%. E assim ficou até meados de 2004.

Este aumento na base monetária deixou os bancos repletos de dinheiro para ser emprestado. E emprestar foi o que eles fizeram, e majoritariamente para o setor imobiliário. Vale observar que, de 2000 a 2008, o crédito total aumenta incríveis 100%, de US$3,5 para US$7 trilhões. Isso significa que o sistema bancário, estimulado pelo Fed, jogou US$3,5 trilhões na economia americana em apenas 8 anos. Para a aquisição de imóveis foram direcionados “módicos” US$2 trilhões (de US$1,5 trilhão para US$3,5 trilhões).

De 1993 a 2006, os preços dos imóveis se apreciaram acentuadamente. Em alguns mercados específicos, até mesmo os preços das moradias mais simples se tornaram astronomicamente altos. Esta subida nos preços estimulava novos investimentos em mais construções de imóveis, o que gerava um aumento na oferta de imóveis. E este aumento na oferta de imóveis viria, mais à frente, a exercer uma pressão baixista nos preços dos imóveis.

O Colapso

A partir de meados de 2004, com a economia americana já recuperada da recessão de 2001, o Fed começou a reduzir o ritmo de injeções de dinheiro no sistema bancário. Consequentemente, os juros começaram a subir. Um aumento da taxa básica de juros de 1% para 5,25% afetou as taxas de juros dos empréstimos imobiliários. Os juros das hipotecas com taxas ajustáveis saem de uma mínima de 3,5% no início de 2004 e vão para quase 6% em meados de 2006. Já os juros das hipotecas convencionais, de 30 anos, vão de 5,5% para quase 7% neste mesmo período.

Este aumento dos juros esfriou a demanda por imóveis. Uma redução na demanda por imóveis em conjunto com um acentuado aumento na oferta de imóveis gerou o inevitável: no final de 2006, os preços começaram a cair. A queda nos preços — na realidade, a percepção de que os preços não mais iriam aumentar — arrefeceu toda a atividade especulativa. Pessoas que haviam comprado imóveis para especular viram que a festa havia acabado. Estas pessoas simplesmente pararam de pagar suas hipotecas. Deram o calote. Isto porque elas haviam pegado empréstimos extremamente generosos, que não exigiam absolutamente nenhum pagamento de entrada. Elas simplesmente abandonaram seus imóveis. Não perderam nada.

Já outras pessoas pararam de pagar suas hipotecas simplesmente porque o aumento dos juros havia tornado impossível continuar honrando suas prestações. A combinação destes dois fatores fez com que os calotes totais nos empréstimos imobiliários disparassem. Começou timidamente em 2006. Disparou em 2007. Foi para a estratosfera em 2008. De 2005 até o final de 2008, os calotes pularam de US$20 bilhões para US$170 bilhões. Um aumento de 750% em 4 anos.

Big Short – A Grande Aposta

Oscar Pilagallo, em sua coluna no jornal Valor de 02/02/2016, escreveu que uma maneira de tornar interessante uma história conhecida é contá-la a partir de um novo ângulo. Foi essa a bem-sucedida estratégia narrativa de Michael Lewis ao abordar a gênese e os bastidores do colapso financeiro americano de 2008 em seu livro “A Jogada do Século”, relançado por ocasião da estreia do filme “A Grande Aposta”.

O relato convencional da crise é centrado nos prejuízos bilionários do sistema bancário e na operação de salvamento das grandes instituições americanas. Mas no livro, o autor buscou o avesso dessa perspectiva. Pesquisou casos de um punhado de investidores excêntricos e contou como eles, após detectar a irracionalidade do mercado, ganharam milhões de dólares apostando contra a tendência ditada por um otimismo inexplicável que fez disparar artificialmente os preços dos imóveis nos Estados Unidos.

Estima-se que apenas 15 investidores tenham enfrentado o consenso do mercado. Lewis se concentra em dois deles: Michael Burry e Steve Eisman.

Burry é o mais improvável: formado em medicina, tem um olho de vidro, trabalha de bermuda, ouve heavy metal para se acalmar e, como autista, desenvolveu um interesse obsessivo pelo mercado de títulos, que o levou a ler os extensos e obscuros contratos que estabelecem as regras de cada um deles. Sua condição psicológica, que o afasta das pessoas, lhe dava extraordinária capacidade de concentração no objeto do seu interesse e o tornava quase imune à reprovação alheia, o que foi fundamental durante os vários meses em que esteve na contramão do que parecia lógico.

Quanto a Eisman, é fã de super-heróis de histórias em quadrinho e, quando criança, estudou o Talmud apenas para apontar contradições internas do texto sagrado judaico. Sua trajetória ideológica é ainda mais surpreendente. Tendo participado de organizações de direita na juventude, assumiu posições de esquerda após chegar a Wall Street.

De forma independente, Burry e Eisman chegaram à mesma conclusão, cerca de três anos antes de a crise estourar, em setembro de 2008, com a quebra do Lehman Brothers: tratava-se de um típico esquema Ponzi, insustentável no médio prazo. Ou seja, quem estivesse na ponta contrária da aposta do mercado multiplicaria o capital quando a corrente arrebentasse. Com essa convicção, arriscaram milhões de dólares, deles próprios e de seus investidores. E ganharam.

O lucro excepcional de poucos e a penúria de muitos, que logo seriam afetados pela crise, tiveram uma origem comum: a falta de regulamentação do setor. Uma pergunta formulada após 2008 foi por que os bancos de investimento atuavam sem restrições no mercado de títulos, ao contrário do que acontecia no mercado de ações.

Lewis tem uma boa resposta: “A presença de milhões de pequenos investidores havia politizado o mercado de ações. Ele fora legislado e regulado para, pelo menos, parecer justo. O mercado de títulos, por consistir principalmente em grandes investidores institucionais, não sofreu pressão política populista semelhante”.

Longe do olhar das autoridades monetárias, o mercado estava livre para fazer o que bem entendesse. Foi assim que, em 2005, surgiram os títulos hipotecários subprime, uma ideia de Burry que, além de ter a função de hedge para os empréstimos mais duvidosos, servia de instrumento para viabilizar apostas contra o mercado. Com a disseminação desse título e de outros derivativos mais opacos para os leigos, os bancos de investimento passaram a se comportar como cassinos.

O modelo assentava-se sobre empréstimos a pessoas que queriam comprar casas mesmo sem renda para isso, por ganharem pouco ou até estarem desempregadas. Os pretendentes eram atraídos por taxas baixas e fixas, que dois anos mais tarde se tornariam altas e flutuantes. O pulo do gato era que, quando os mutuários não conseguissem mais pagar as prestações, o risco já teria sido transferido dos bancos para investidores que compravam os títulos subprime.

Mas como é possível que ninguém enxergasse na época o que depois seria óbvio? Lewis tem uma boa resposta também para essa pergunta: a fraude contava com o papel vergonhoso das agências de classificação de risco, como a Moodys e a Standard & Poors. O autor simplesmente demole as agências.

Egresso de Wall Street, onde trabalhou entre 1985 e 1988 no Salomon Brothers, Michael Lewis tem autoridade para tratar o assunto. Mestre pela prestigiosa London School of Economics, ele é também autor de “O Pôquer dos Mentirosos”, em que descreve sua decepcionante experiência no mercado financeiro.

O Mercado dos E.U.A. Irá Colapsar Novamente!

O mercado de ações dos E.U.A. irá colapsar novamente e isso não vai demorar – algo entre o final de 2017 e 2018, alerta o gestor Jim Rogers – famoso não apenas por sua presciência em relação ao colapso econômico global e ao boom das commodities, mas por retornos miraculosos no hedge fund Quantum Fund de 4.200% em seus primeiros dez anos de vida. Para ele, algumas ações dos Estados Unidos estão entrando em uma bolha e, quando estourar, as bolsas vão desabar e será o pior crash dos seus 74 anos de vida.

Em entrevista ao programa “The Bottom Line”, da Business Insider, Jim Rogers disse que a enorme acumulação de dívidas e as avaliações de ativos injustificadamente altas tornaram a economia global ainda mais vulnerável do que em 2008, e que o próximo crash está eminente e será o maior das últimas décadas.

Segundo ele, os bancos centrais incentivaram esse comportamento através de uma expansão sem precedentes de seus balanços, citando que o balanço do Federal Reserve aumentou sozinho em cinco vezes desde a crise de 2008.

Jim Rogers comentou também sobre crescimento explosivo da dívida da China, segunda maior economia do mundo…

“Em 2008, os chineses economizaram muito dinheiro para um dia chuvoso. Começou a chover. Começaram a gastar o dinheiro. Agora, os mesmos chineses têm dívidas e a dívida é muito maior. Será o pior crash da sua vida – da minha vida também.”

Questionado sobre o que poderia ser feito, Jim Rogers comenta que o Fed vai tentar aumentar um pouco mais as taxas de juros. Mas, quando as coisas começam a ficar realmente ruins, as pessoas vão ligar e dizer:

‘Você deve me salvar. É civilização ocidental. Ele vai entrar em colapso’. E o Fed, formado por burocratas e políticos, dirá: ‘Bem, é melhor fazer alguma coisa’. E eles vão tentar, mas não vai funcionar. Não vai funcionar dessa vez”.

Ele complementa:

“Você irá ver os governos falharem. Você vai ver os países falharem, desta vez. A Islândia falhou na última vez. Outros países falharam. Você vai ver mais disso Você irá ver instituições que existem há muito tempo desaparecerem”.

A Bolha Vai Estourar!

O famoso investidor Marc Faber, conhecido como Dr. Doom por suas visões sombrias sobre o mercado financeiro, acredita que o mercado de capitais americano está no meio de uma gigantesca bolha e, quando chegar o dia do julgamento, os investidores perderão metade do seu dinheiro.

O seu sombrio prognóstico não deve ser uma surpresa para qualquer um que tenha prestado atenção a Faber ao longo dos anos. Ainda assim, o fato de sua última advertência surgir em um rally histórico que impulsionou as ações para os registros empresta alguma urgência a suas perspectivas sombrias.

“Estamos em algum lugar entre 1999 a 2000”, disse ele, referindo-se à bolha de tecnologia e ao colapso subseqüente.

As preocupações com as avaliações elevadas nos E.U.A. foram montadas, dado qu o S&P 500 e o DJIA subiram dois dígitos desde novembro, com esperanças de que a presidência de Donald Trump inaugure um clima empresarial mais amigável.

“Eu não discordo que Trump é bom para os mercados e economia, mas algumas de suas declarações e ações não são favoráveis para os E.U.A.”, disse Faber.

De fato, a euforia que tem dominado o mercado desde a eleição presidencial de novembro desaparece quando Trump se esforça para promulgar muitas das suas políticas prometidas. No entanto, a maioria dos analistas ainda acredita que a tese do mercado de alta permanece intacta.

Ele acha que o consumo é relativamente fraco para este estágio da recuperação econômica e previu que, à medida que os preços dos ativos financeiros aumentam, os salários se desinflam e a economia dos E.U.A. enfraquecerá ainda mais.

Faber acredita que virá um dia em que os gigantes da tecnologia Tesla Inc., Amazon.com Inc. e Netflix Inc. cairão 10% em uma única sessão. Todos os três superaram o mercado mais amplo, ajudando o Nasdaq Composite COMP a ganhar quase 20% nos últimos seis meses.

Um dos primeiros sinais de advertência de que o mercado estará mudando será quando a volatilidade for aumentada. Mas mesmo a falta de volatilidade tem deixado perplexo o investidor baseado na Suíça:

“Eu não entendo por que a volatilidade está tão baixa, mas quando as ações subirem com um aumento de volatilidade, isso será um sinal de que algo está mudando”, disse ele.

O Índice de Volatilidade do CBOE VIX, -4,80%, que mede a expectativa dos investidores de volatilidade nos próximos 30 dias, foi moderadamente moderado com a média mensal de 10,89 em maio, a menor desde novembro de 2006, de acordo com a Dow Jones Data Group.

Faber, enquanto isso, gosta dos Tesouros dos EUA, já que eles garantem um “certo rendimento” e, em particular, por causa das taxas de juros quase zero no Japão e na Europa. Contudo ele prefere ativos europeus e ouro, embora 90% de seu investimento está alocado em ações e títulos de mercados emergentes.

As Treasurys podem ser o único recurso dos Estados Unidos para escapar do seu desdém, mesmo que possivelmente eles enfrentem sua própria bolha.

Conclusão

A “bolha .com” não foi um evento raro. A Crise Subprime foi de certa forma prevista por alguns especuladores. O mercado de capitais é constantemente afetado por diversas razões, bolhas sempre existiram e continuarão aparecendo. A única diferença é que elas mudam de nome.

Todos estes exemplos servem para mostrar que, dentre as mais variadas circunstâncias, chegará um momento em que os mercados criarão bolhas e posteriormente entrarão em colapso. Alguns psicólogos tentam explicar a ocorrência destes eventos utilizando a teoria da psicologia de manada.

O ser humano pode ser facilmente influenciado pelos atos praticados dentro do grupo em que ele está inserido. Em outras palavras, o indivíduo tende a imitar as ações de um grupo, sejam elas racionais ou irracionais. Um investidor, inserido dentro do ambiente de mercado, ao observar que ao seu redor há uma grande quantidade de investidores comprando ações na bolsa, será facilmente induzido pelos atos praticados dentro deste grupo e consequentemente também comprará ações.

Esta decisão de comprar ou vender pode, muitas vezes, ser contrária a uma decisão individual. O indivíduo está apenas seguindo o movimento da massa.

Por quê? O ser humano possui grande dificuldade de assumir os próprios erros, porém, errar em conjunto, é bem menos traumático. Este é o principal fator responsável pelos movimentos de manada. Mas por que a psicologia de massa é tão forte no mercado de capitais? Chega num certo ponto onde os próprios psicólogos enfrentam dificuldades para explicar a dinâmica do mercado.

Quanto mais você se interessa pelo assunto, mais se empolga com aquele lugar. Banqueiros, gestores, analistas e economistas estão sempre aparecendo na mídia, bem vestidos, fazendo pose e comentando sobre o mercado. Pessoas engravatadas na frente do computador, telefone na mão e olhar atento ao monitor que está piscando. Gráficos legais. Relatórios dinâmicos e repletos de informações. Empresas famosas, balanços bilionários.

Clicar o mouse para comprar. Para vender. Ganhar dinheiro! É emocionante! Eu quero! Não adianta negar. Você entra na bolsa porque quer ganhar. O mercado te oferece esta oportunidade, o convite é tentador. O esforço pode ser mínimo, a recompensa pode ser grande. Você ainda não se deu conta, mas já está pisando em cima do tapete vermelho, entrando no mercado, em busca do status, do poder e da cobiça.

É basicamente assim que as pessoas entram no mercado. Mas quando você está lá dentro acaba descobrindo, de uma forma não muito legal, que a realidade é outra.

Observação: O texto que introduz estre artigo (bolha .com) e o texto que finaliza (conclusão) foram extraídos do capítulo 1 do excelente livro “Muito Prazer, Sr. Mercado” de autoria do Robson Santos que escreve no site Finanças Inteligentes. Se você tem interesse em adquirir este livro livro, entre em contato diretamente com o autor neste endereço.

O colapso vai acontecer isso em qualquer bolsa

O chato é a frequência com que isso ocorre, quando se tem economias voláteis como a brasileira as coisas explodem bem mais fácil

O importante nos momentos de colapso é ter caixa para comprar as liquidações, rs.

A primeira parte do texto sobre as “ponto com” me deu sensação de dejávu. Já havia lido exatamente essas palavras em algum lugar. Já tinha feito uma publicação semelhante em algum outro lugar ou ebook?

Opa Leo!

Veja a observação final do post.

Abraço!

Exato. Não sabia precisar onde tinha lido isso, mas foi no ebook do FinançasInteligentes mesmo. Muito bom mesmo!

Legal o post Uó!

Por isso devemos proteger nossas carteiras, com a boa e muitas vezes criticada “diversificação”…

Fala I.I.

Infelizmente só diversificar não ajuda em épocas de crise profunda, estamos sempre em busca do hedge perfeito, rs.

Abraço!

Mto legal o post! No Brasil a gente vê impeachment como em nenhum lugar do mundo…. Os EUA fazem o mesmo com a quebra do mercado kkkk…. Vou aproveitar a oportunidade para perguntar se você sabe me indicar algum curso fundamentalista bom? Obrigado

Boa tarde Márcio!

Obrigado!

Não sei indicar, mesmo porque nunca fiz um.

Abraço!

Excelente post…

Para os que se interessam pelo assunto, recomendo a leitura do livro: Crash – Uma Breve História da Economia. Fala da criação das bolsas de valores, primeiras bolhas e quebras. Muito bom mesmo.

Abraço

Boa sugestão. Estou nesse momento lendo-o. Muito bom! E está “de graça” no Kindle Unlimited”.

Este livro está na lista, mas a lista tá bem grandinha, rs. Enquanto isto vou ouvindo umas entrevistas enquanto trabalho… rs

https://www.youtube.com/watch?v=uc-OnK2Wxiw

Uó, historicamente, ao final de todo processo de inundação no mercado de dinheiro criado do nada, ocorrem problemas. E não será diferente dessa vez. Não sei sobre a intensidade e quando será, mas a correção virá.

O seu post vai na linha do meu pensamento e eu acredito que esse período é um dos piores para investir em ações no exterior, contrariando o que pensam alguns de nossos amigos da blogosfera. Eu prefiro esperar mais um pouco com meus seguros e depois da tempestade ver o que podemos fazer rsrs.

Abraços!

Olá André!

Apesar de ter muita empresa boa lá nos E.U.A., também não estou seduzido por mandar dinheiro para lá neste momento. Espero que não aconteça nada muito grave que atrapalhe os planos dos nossos colegas investidores internacionais, mas tudo é possível.

Abraço!

Só faltou argumente quem cria e alimenta as bolhas no mercado mundiais nada mais e nada menos que o próprio governo via fundo de investimento.

Quantitative easing (QE), conhecido também como flexibilização quantitativa é a criação de quantidades significantes de dinheiro novo (geralmente electronicamente) por um banco, mas autorizado pelo Banco Central, mediante o cumprimento das normas de percentuais pré estabelecidos.

Banco Central Europeu (BCE) decidiu prolongar o programa de compra de dívida pública dos países da zona euro, pelo menos, até dezembro do próximo ano. Por outro lado, o banco central decidiu manter a taxa de juro inalterada nos 0%, tal como já tinha feito em outubro.

Perante o risco de deflação na Zona Euro, ou pelo menos de inflação muito baixa e distante do objectivo de 2% do BCE por um longo período de tempo, o banco central comprometeu-se no final de 2014 a expandir o seu balanço em 1 bilião de euros, para os três biliões até ao final de 2016. Com esta expansão monetária o banco central quer, na prática, gerar inflação.

Vejamos? O regulador criar bolha e a solução é mais regulação? KKK

Com taxa de juros 0% gestores com bilhões de dólares tem de aplicar grande somatórias de dinheiro no mercado de ações.

Seguindo a lei clássica de oferta e demanda: Quanto menos temos de um item e consequentemente quando maior for a demanda por este item, maior será seu preço no mercado.

Opa Sr. FII!

O governo ajuda sim, principalmente os irresponsáveis. Mas o mercado gosta, o mercado adora uma bolha,rs.

Abraço!