O zum zum zum em torno das ações de tecnologia que dominam as bolsas americanas continua: afinal, existe ou não existe bolha financeira nos Estados Unidos? Realidade ou Fantasia? Até que ponto a alta dos preços de ações como Google, Amazon, Facebook e Apple é sustentável?

Um tropeço nas ações de tecnologia das bolsas americanas na semana passada não trouxe um banho de sangue ao mercado financeiro dos E.U.A., mas novamente suscitou novas comparações com a bolha tecnológica (relembre aqui) que ocorreu no final da década de 90.

Conforme artigo recente publicado no site americano MarketWatch, não há motivo para pânico. David Kotok, fundador e diretor de investimentos da Cumberland Advisors, argumentou na última sexta-feira que os monges do apocalipse estão latindo para a árvore errada.

Em nota emitida aos seus clientes, Kotok reconheceu que a confiança global do mercado nos ganhos do grupo chamado FANG (Facebook, Apple Inc., Netflix Inc. e Google Alphabet) tem sido a principal razão para o forte desempenho do mercado financeiro americano, alguns também colocando neste grupo a Microsoft Corp. e Amazon.com Inc. (fazendo assim o FAANG ou FAAMG). E isto tem levado os “ursos” a preverem que estas ações catalizem um colapso mais amplo no mercado, como ocorreu com a bolha das ações de tecnologia em 99 e 2000.

FANG (Facebook, Apple., Netflix e Google)

Mas Kotok destaca algumas diferença entre agora e o período da bolha tecnológica. Por um lado, durante a bolha, havia muitas empresas sem ganhos. Na verdade, essas empresas adicionaram cerca de US $ 7 trilhões em valor de mercado no pico, lembrou, embora reconhecesse que as empresas com ganhos, como a Microsoft e a Cisco, negociaram em índices de preço/lucro excessivos. Além disso, baixas taxas de juros continuam sendo um fator que atrai cada vez mais investidores para as ações.

Ou seja, o prêmio de risco (equity risk premium) é que os investidores estão demandando para manter as ações em oposição a um recurso “livre de risco”, como os Treasurys dos EUA.

Kotok observa que os pessimistas também apontam para o caos em Washington – e as perspectivas de negativas para a agenda política da administração Trump – como motivo para vender ações. Enquanto os problemas do presidente “aumentam a preocupação”, eles “não são suficientes para sair do mercado”, escreveu Kotok.

Kotok disse que é possível ver o S&P 500 em 3.000 pontos ou mais até 2021 – um ganho de cerca de 24% do seu nível atual – com base na baixa inflação contínua e em taxas de juros mais lentas. Ele vê a taxa de juros de curto prazo em 2% até o final de 2018.

O Alinhamento das Estrelas e a Formação da Nova Bolha dot COM

As estrelas estão se alinhando para o mercado de ações americano, mas não da forma como os touros poderiam gostar.

Segundo matéria publicada no site Business Insider, existem quatro indicadores econômicos que mostram semelhanças notáveis com o ano de 1999, o ano anterior à explosão da bolha ponto-com, diz Brad McMillan, diretor de investimentos da Commonwealth Financial Network em Waltham, Massachusetts, que tem sob gestão US$ 114 bilhões.

McMillan não está prevendo um topo para o topo do mercado de ações mas acha que os investidores devem estar cada vez mais conscientes de como os dados econômicos estão lançando sinais de alerta.

“A indústria de tecnologia está crescendo, o desemprego é baixo, a confiança dos consumidores e das empresas é alta, e os investidores são muito complacentes. Agora, 1999 foi um bom ano, assim como 2017 está sendo um bom ano. Com a sabedoria da retrospectiva, no entanto, sabemos que, mesmo que as coisas fossem ótimas, as sementes da próxima desaceleração já estavam crescendo”.

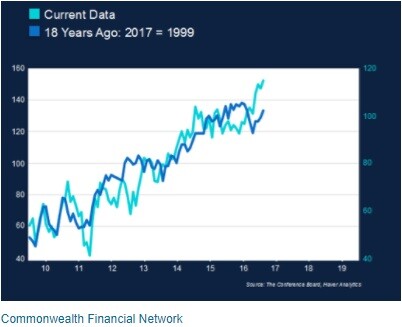

Confiança do Consumidor

Quando a confiança do consumidor estava alta em 1999, ele atingiu o pico no ano seguinte antes de cair rapidamente. Traduzindo esse cenário para os tempos atuais, o mercado veria um declínio semelhante no início ao meio de 2018. “Com base nos dados atuais, a confiança parece superar”, disse McMillan. “Embora ainda não haja sinais de declínio substancial, os níveis certamente não aumentarão”.

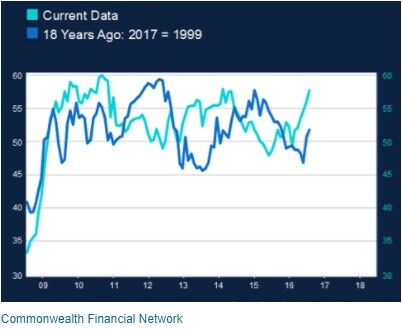

Confiança das Empresas

McMillan mais uma vez destaca um indicador que é alto no momento, mas está se estabilizando. Se a comparação com 1999 soar verdadeira, o Índice de Manufatura ISM começará a cair com seriedade no início a meio de 2018, disse ele.

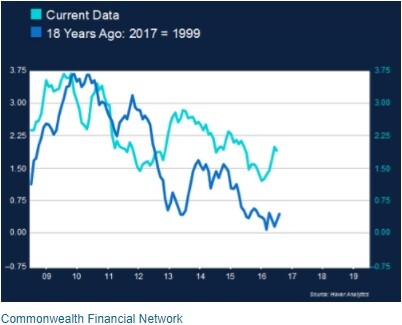

Estímulo Monetário do FED

O spread entre as taxas de 10-anos e 3-meses está estreitando no momento, e estamos nos aproximando de uma “zona de problemas” que marca um grande sinal de recessão, diz McMillan. Ele também destaca que enquanto o FED está interessado em manter hiking as taxas de curto prazo, as de longo prazo não estão mostrando “nenhum sinal real” de um aumento significativo.

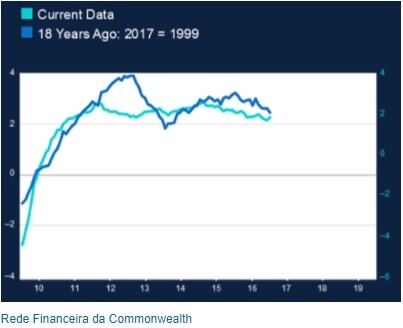

Crescimento do Emprego

A economia dos EUA viu um persistente mas desacelerado crescimento do emprego em 1999 e, em 2000, viu este indicador tornar-se negativo. Embora o indicador não atingiu os picos da década de 1990 no início do ciclo econômico atual, ainda está refletindo o que aconteceu, disse McMillan.

Previsões são Apenas Previsões

Muitos eventos tentaram descarrilar o trem dos touros americanos nos últimos oito anos. Todos falharam. A desvalorização surpresa do yuan chinês, o Brexit, a chocante eleição presidencial dos EUA foram eventos que deram uma pequena sacudida no mercado americano mas logo foram dissipados por investidores otimistas que viram uma oportunidade comprar mais ações com preços de desconto.

Então, o que finalmente conseguirá por fim ao que é agora o segundo maior mercado de touros da história? Segundo Brad McMillan, um ponto de inflexão será uma queda na confiança do consumidor, que geralmente é precedida por uma quenda no crescimento do emprego:

O crescimento do emprego está começando a diminuir. Enquanto ainda crescemos, você pode ver isso entrando em uma zona de problemas no intervalo de 12 a 24 meses, se as tendências atuais continuarem. Isso é quando muita esperança começa a desaparecer, e quando a confiança do consumidor começa a cair, isso geralmente é o que faz com que a inversão seja múltipla. Agora estamos em território relativamente desconhecido. Estamos no terceiro nível mais alto de todos os tempos. Mas isso não significa que não podemos continuar a avançar no curto prazo. A comparação de onde estamos até 1999 faz muito sentido. A trajetória econômica nos últimos sete a oito anos tem sido notavelmente semelhante à dos anos 90. Poderíamos ir para um clima tormentoso nos próximos dois anos.

McMillan discorre também sobre a política monetária do FED e as ações do grupo FANG (Facebook, Amazon, Netflix, Google):

Uma das principais justificativas para avaliações neste momento é baixa taxa de juros. Há uma expectativa que as taxas irão aumentar. Mas o problema com isso é que a expectativa de taxas mais baixas é inconsistente com a expectativa de um crescimento mais rápido dos ganhos, que também está incorporado no mercado. Se o mercado de ações talvez esteja prevendo um crescimento econômico mais rápido e continuando as baixas taxas através da persistente ação do banco central, esse pode ser um dos fatores que nos impulsionam no atual momento.

Presidente do Fed, Janet Yellen (Foto: REUTERS/Gary Cameron)

Quanto ao FANG, se você olhar a história do mercado, encontrará ações que ao longo do tempo ofereceram crescimento, independentemente do preço que você pagou por elas. Agora estamos em um ponto onde há 5 ou 10 desempenhando um papel de condução. Até certo ponto, o que estamos vendo no mercado é apenas uma aposta em algumas empresas de crescimento excessivo. Como os índices que seguimos são ponderados pelo mercado, quanto maiores os preços destas ações, mais influência elas têm. É uma espécie de espiral ascendente, que funciona muito bem no lado positivo, mas aumenta os riscos. É um padrão de comportamento que normalmente vemos perto do fim dos ciclos de mercado, que é mais um indicador de apoio que os próximos dois anos serão difíceis.

J. P. Morgan: Falar que Existe Bolha é Exagero!

Em 2017 o S&P 500 já subiu 9%, e para isto agradeça seus principais aliados: as ações de alta tecnologia.

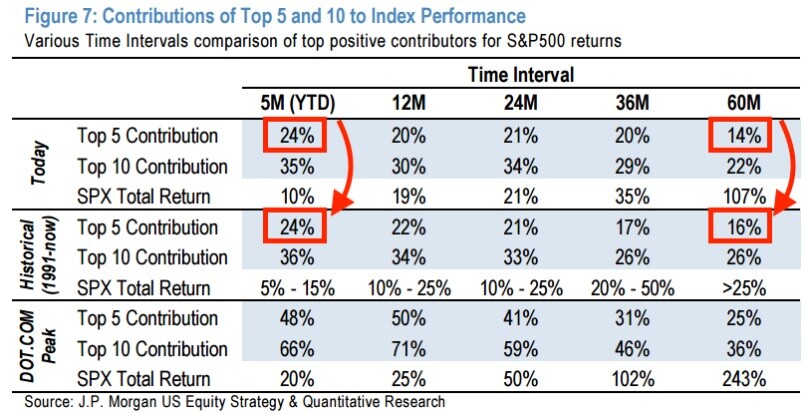

Mas a confiança do benchmark nas mega-caps da tecnologia tem vindo com um preço. Os pessimistas do mercado freqüentemente citam os ganhos altamente concentrados como um driver negativo, argumentando que, enquanto surfar a onda de alta parece ser atraente, qualquer desenrolar negativo pode ser rápido e brutal. Afinal, apenas 10 empresas representaram quase metade do retorno do benchmark este ano.

É tudo um equívoco, argumenta o J. P. Morgan, que não acha que o movimento concentrado do mercado é algo fora do comum. A contribuição dos titãs de tecnologia Facebook, Apple, Amazon, Microsoft e Google está exatamente no percentil 55 quando medido em relação a outros grupos top-5 nos últimos 30 anos. Quando a lista é expandida para 25 empresas, a dinâmica parece ainda mais normal, com a contribuição caindo no percentil 51, mostra dados do J. P. Morgan.

Embora as cinco principais ações de 2017 tenham representado uma porcentagem semelhante de mercado, eles também contribuíram com 17% para o crescimento das vendas a prazo e 12% para a expansão dos ganhos. Essa é uma grande melhoria em relação à era das dot-com, onde os cinco líderes impulsionaram o crescimento de apenas 8% para ambas as métricas.

Apesar da falta de preocupação com o desempenhos das empresas de tecnologia atuais, o J. P. Morgan está de certa forma intrigado com a alta das ações. Com as previsões de expansão de lucros já bastante elevadas, e com os aumentos de indicadores econômicos, há menos locais para se encontrar oportunidades de crescimento. Isso significa que os investidores, ao comprar as ações nos níveis atuais estarão cada vez mais dispostos a pagar um prêmio pelo risco.

Wall Street bubbles – Always the same – Keppler 1901

Então, como o J. P. Morgan vê o mercado a partir daqui? Ele vê o mercado “de lado”, com o capital transitando entre os setores. As chamadas “rotações” já estão acontecendo o tempo todo. Em 9 de junho, as ações de tecnologia no S&P 500 caiu 2,7%. Mas esse dinheiro permaneceu principalmente no mercado de ações, fluindo para ações de energia e financeiras. O índice de referência acabou caindo menos de 0,1% para a sessão.

Uó, você acha que estamos à caminho do maior Bear market da história do capitalismo?

O padrões imobiliários americanos estão realmente duvidosos…

Aliás, já pensou em criar um Post sobre a hegemonia do Facebook e o megalomaníaco à frente desta empresa?

Abraço, https://irfinancas.com

Conhece o livro Web of Debt?

http://a.co/aP0It5i

Uo,

É meu caro, eis a questão … eu, pessoalmente, acho que teremos problemas nos proxs anos …

Abs,