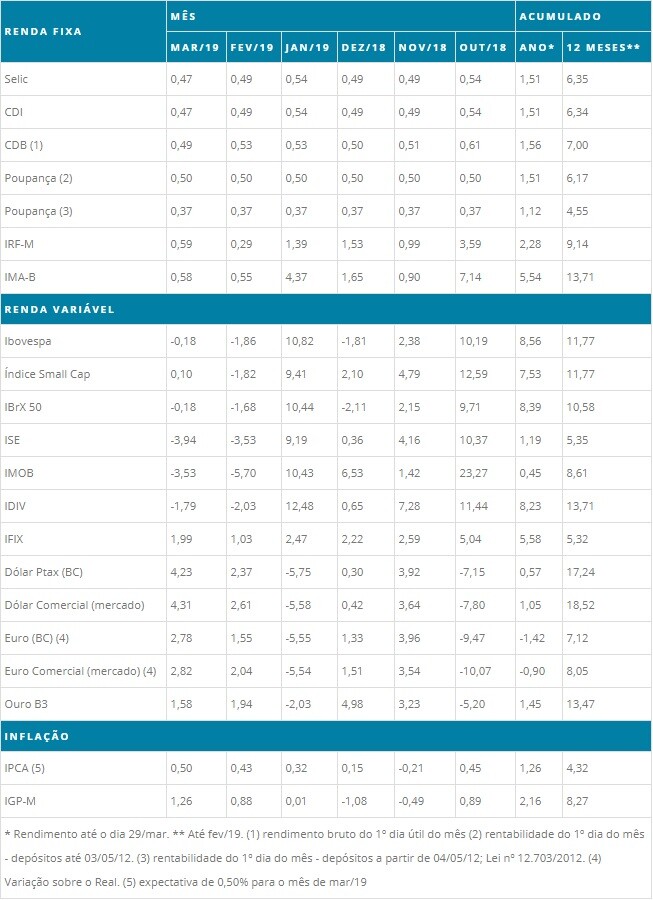

Esta é a compilação dos índices econômicos em março de 2019: A SELIC fechou o mês com rendimento de 0,47%. O CDI fechou o mês com rendimento de 0,47%. O CDB fechou o mês com rendimento de 0,49%. A poupança antiga teve rendimento de 0,50% e a poupança nova teve rendimento de 0,37%. O IBOV fechou com queda de -0,18% enquanto o IFIX teve alta de 1,99%. O Dólar americano Ptax teve alta de 4,23%. O ouro B3 teve alta de 1,58%. O IGP-M registrou inflação de 1,26%.

Ufa, chegamos ao fim de março depois de muita turbulência nos céus do mercado financeiro e do espaço político. Depois do avião do IBOV subir, subir, subir… Eis que uma tempestade se formou no céu de Brasília fazendo a aeronave despencar 10 mil pés em menos de uma semana.

O dois últimos pregões do Ibovespa no mês de março foram marcados pela recuperação do preço dos ativos com a aparente trégua em Brasília, depois de duas semanas de desencontros e troca de desafetos entre governo e Congresso. No mês, o índice chegou a superar os 100 mil pontos pela primeira vez na história mas o vaivém no campo político nas duas últimas semanas fez com que o Ibovespa encerrasse março praticamente no zero a zero.

O IBOV terminou o mês aos 95.415 pontos. No acumulado da semana, o Ibovespa conseguiu se recuperar do tombo dos últimos dias e subiu 1,79%. Em março, porém, houve leve queda de 0,18%. No acumulado do primeiro trimestre, o índice sobe 8,56%.

Marcos de Callis, estrategista do banco Votorantim, disse ao Valor Econômico, que em meio ao nervosismo, o mercado chegou a precificar 45% de chance de a reforma da Previdência não ser aprovada, por conta do embate entre os representantes dos dois poderes. Agora, com a melhora dos mercados locais, essa probabilidade caminha em direção aos 30%.

“Todo mundo continua acreditando que a reforma será aprovada, então é só uma questão de tempo. O mercado sabe que a negociação é difícil e está cautelosamente otimista”, explica.

Na quinta, o próprio Bolsonaro classificou a briga com Maia como encerrada. “Para mim, isso foi uma chuva de verão, o sol está lindo e o Brasil está acima de nós”, disse. Maia procurou se alinhar com o ministro da Economia, Paulo Guedes. “Combinei com Guedes que está na hora de focar no que vai mudar a vida dos brasileiros, na discussão da reforma”, afirmou. “Na semana que vem, ele irá à Câmara e será recebido por todos os líderes que compõem nossa maioria. Sabemos que é um tema decisivo para o Brasil.”

Segundo o Valor, caberá agora ao ministro da Economia fazer a articulação política para a aprovação da reforma da Previdência no Congresso. Guedes começa a receber deputados e senadores, ouvirá as demandas e explicará as possibilidades do país após a aprovação da reforma, preenchendo o buraco deixado por Onyx Lorenzoni, ministro-chefe da Casa Civil, na articulação.

Mais uma vez o dólar foi a melhor aplicação do mês. Tanto o Comercial (+4,31%) quanto o Ptax-BC (+4,23%) performaram melhor que outras aplicações no período. O euro comercial também foi bem no terceiro mês de 2019, valorizando 2,82%. Com a alta das últimas semanas, o dólar também consolida um ganho de 1,05% no acumulado do trimestre. O movimento chama a atenção porque o período é marcado tradicionalmente pela baixa do dólar. Nos últimos dez anos, apenas dois outros avanços foram observados no primeiro trimestre, em 2015 (+20,02%) e 2010 (+2,18%).

O dólar chegou a ser negociado acima dos R$ 4,00 nos primeiros negócios de quinta-feira, mas reverteu a direção e fechou a semana quase no mesmo lugar da última sexta-feira. A alta também foi reflexo do nervosismo no campo político. O panorama em Brasília ainda parece ser frágil e exige uma dose reforçada de cautela, ainda mais em um contexto de desaceleração das principais economias do mundo. Profissionais de mercado comentam que, agora, será difícil ver a taxa de câmbio retomar a marca de R$ 3,65, quando o real encabeçava os melhores desempenhos dentre as moedas globais no ano.

O risco de que a economia brasileira não saia da recessão, sem a aprovação da reforma da Previdência, cobra um preço elevado do câmbio. Alguns modelos sugerem que o dólar estaria cotado hoje em nível bem mais próximo de R$ 3,60 caso fosse direcionado apenas pelos fundamentos econômicos. Ou seja, o prêmio da desconfiança no mercado chega a aproximadamente 10% da taxa efetiva de câmbio.

Estes dados são compilados pelo portal Valor Data e podem ser encontrados sempre atualizados nesta página.

Carta Mensal aos Cotistas

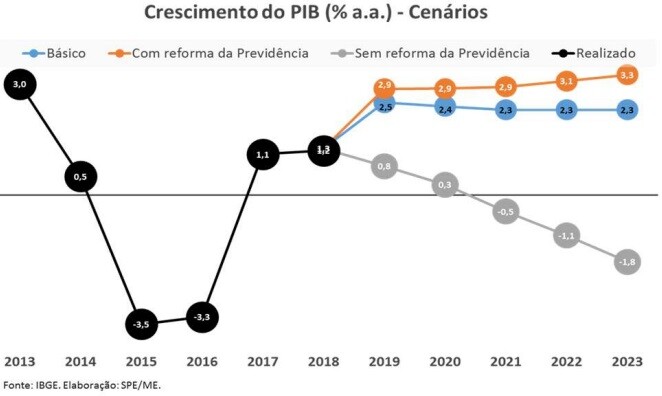

A Secretaria de Política Econômica (SPE) do Ministério da Economia fez uma série de simulações para avaliar impacto econômico da aprovação ou não da reforma da reforma da Previdência. Sem reforma, estaremos mais endividados, convivendo com maior desemprego e pagando juros não vistos desde 2005. A SPE, comandada pelo secretário Adolfo Sachsida, afirma que o estudo tem por objetivo revelar a importância da reforma para além da promoção de equilíbrio fiscal ou da justiça social. Em nota, Sachsida, afirma que com a reforma, o país terá, em 2023, oito milhões de empregos a mais do que teria sem a aprovação, e que cada brasileiro terá R$ 5,8 mil a mais em seu bolso, em decorrência da reforma.

O descontrole das contas públicas está na raiz da grave crise econômica pela qual o país vem passando. A deterioração fiscal é explicada principalmente pelo aumento dos gastos do governo com benefícios previdenciários. Na ausência de reformas estruturais que contenham o crescimento dessas despesas, haverá cada vez menos espaço no orçamento para a manutenção de gastos públicos essenciais para o bem-estar da população (educação, saúde, segurança, saneamento) e a dívida pública inevitavelmente entrará em trajetória insustentável. A reforma da previdência objetiva, ainda, a redução da desigualdade entre os beneficiários com maiores salários e os trabalhadores mais pobres, aumentando, em média, o tempo mínimo necessário para a aposentadoria dos empregados com maiores rendimentos. Ao reduzir benefícios distorcidos, a reforma garante que o sistema previdenciário consiga pagar as aposentadorias no futuro, sem ter que aumentar os impostos gerais cobrados da população.

Segundo apontamento do estudo, a não aprovação da reforma da previdência resultaria em um acréscimo adicional dos gastos previdenciários (relativamente ao cenário de reforma) de aproximadamente R$ 1,1 trilhão nos próximos dez anos. Esse custo ampliaria o déficit público e teria de ser compensado com elevação da dívida pública ou aumento dos impostos.

Caso nenhuma reforma fosse aprovada no horizonte de projeção, o crescimento anual do PIB tenderia a ser, em média, 2,9 p.p. menor nos próximos cinco anos em comparação com o cenário com mudança das regras previdenciárias. A diferença de crescimento entre os dois cenários se concentra principalmente na expressiva deterioração da atividade, caso não seja aprovada a reforma da previdência. No cenário sem reforma da previdência, o crescimento do PIB em 2019 seria inferior a 1% e o Brasil já entraria em recessão a partir do segundo semestre de 2020,

caminhando para perdas comparáveis às ocorridas no período 2014 a 2016.

Ao gerar um impacto sustentável no crescimento econômico, a reforma da previdência também implica em um resultado significativo sobre a geração de empregos na economia. Nesse sentido, em um ambiente sem reforma a queda de investimentos seria acompanhada por uma elevação da taxa de desemprego, alcançando em 2023 a taxa de 15,1%. Por outro lado, o cenário com a implementação integral da reforma da previdência reduziria continuamente a taxa de desemprego, levando o mercado de trabalho a uma tendência de convergência para os níveis pré-recessão.

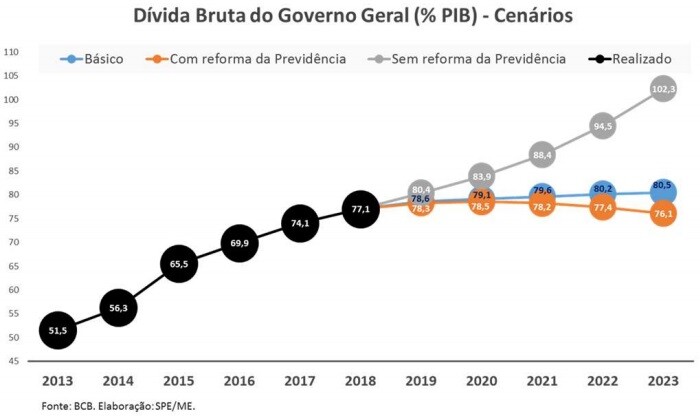

No cenário sem reforma, os indicadores fiscais piorariam consideravelmente: o resultado primário do setor público consolidado continuaria permanentemente deficitário. Já com a

reforma, diferentemente, são gerados superávits a partir de 2021; Na ausência de reforma, a dívida bruta do Governo Geral seguiria em trajetória explosiva, ao passo que, no cenário de reforma, sem considerar receitas extraordinárias, ela começaria a declinar a partir de 2021.

A deterioração fiscal no cenário sem reforma, por outro lado, aumentaria a percepção de risco em relação à sustentabilidade das contas públicas, elevando a taxa de juros, o que deprimiria a atividade. Enquanto no cenário com reforma o modelo projeta uma taxa SELIC em torno de 5,6% a.a. em 2023 (abaixo da projeção de 8% da pesquisa Focus do BCB), no

cenário sem reforma as estimativas preveem um aumento da taxa de juros neutra que implicaria em um aumento drástico dos juros para 18,5%.

O Valor do Amanhã

O que se ganha ao suprimir os impulsos de curto prazo e a impaciência de longo prazo são os juros. Os juros são, portanto, o prêmio da paciência para quem aceita emprestar agora e viver depois e o custo da impaciência para quem decide viver agora e pagar depois.

Segundo Eduardo Giannetti, este é um dos grandes dilemas não só do homem como de todos os seres vivos, uma lógica presente na natureza, nas religiões, na vida dos indivíduos e na vida em sociedade: “A tensão entre presente e futuro – agora, depois ou nunca – é uma questão de vida ou morte que permeia toda a cadeia do ser.” (O Valor do Amanhã – pag. 43)

Giannetti procura mostrar que o fenômeno dos juros é inerente a toda e qualquer forma de troca em diferentes períodos no tempo, representando os ganhos decorrentes da transferência de valores do presente para o futuro, ou os custos de antecipar valores do futuro para o presente. Neste ponto de vista, os juros monetários são apenas uma pequena fatia do conceito geral de juros.

“A vida é breve, os dias se devoram e nossas capacidades são limitadas” Neste contexto, os recursos que podem satisfazer nossos desejos são limitados e não há como satisfazer o desejo de todos ao mesmo tempo. Alguns – os credores – aceitam adiar a realização de seus desejos. Outros – os devedores – escolhem realizar seus desejos agora, importando recursos do futuro, pagando a conta depois. Esta alocação de recursos na linha do tempo gera um prêmio para os credores e um custo para os devedores: os juros.

O economista discorre também sobre o conceito da “miopia temporal”, quando o indivíduo dá elevada importância ao que está mais próximo no tempo, e seu espelho, a “hipermetropia temporal”, quando é atribuído um valor excessivo ao amanhã, em prejuízo das demandas correntes.