Vicente tinha um objetivo: tornar-se financeiramente independente aos 42 anos de idade. Mas como?! Roubando um banco? Ganhando na mega-sena? Candidatando-se a um cargo político? Não. Para Vicente, a fórmula da independência financeira é constituída pelas variáveis trabalho, disciplina, dedicação e paciência. Com esta equação bem definida, Vicente então arquitetou um plano audacioso: viver de renda de investimentos financeiros em tenra idade…

Vicente nasceu no início da década de 80, portanto, deve estar hoje com seus 36, 37 anos… Nascido no interior do seu estado, teve uma infância feliz mas sem luxos. Com grande esforço dos pais teve uma boa educação formal em escolas particulares e fez curso de inglês. Porém, a maior herança dos seus pais foi a educação moral: “ser sempre uma pessoa correta e nunca enganar os outros”.

Os pais de Vicente sempre foram poupadores, porém acumularam pouco conhecimento financeiro ao longo da vida. Para eles, investir é comprar imóveis (“é um bem de raiz meu filho!”), trocar o carro a cada 3 anos (“pra não desvalorizar muito”) e ações de bolsa… fique longe delas (“é cassino, coisa de gente rica!”).

Vicente chegou na capital ainda na adolescência. Cursou o ensino médio e logo em seguida passou no vestibular da faculdade federal graduando-se como um aluno regular em meados dos anos 2000. Mas Vicente nunca gostou muito da sua graduação.

Pouco tempo depois mudou-se para outro estado e este foi foi sem dúvidas o período mais difícil da sua vida, tanto emocionalmente quanto financeiramente. Aprendeu na marra a gerir de forma eficiente seu orçamento. Passou muito aperto a ponto de comprar muito macarrão pela maior eficiência caloria x preço. Ainda assim poupava R$ 50,00 por mês.

Vicente então voltou para seu estado. Começou a trabalhar e depois de um tempo traçou um audacioso plano de independência financeira.

Independência Financeira: O Que Significa?

O que é independência financeira para você? É aposentadoria? É parar de trabalhar? É ter renda passiva suficiente para pagar as contas do mês? Ou é ter liberdade para trabalhar no que mais gostar, ter tranquilidade financeira para passar 1 ano viajando o mundo sem maiores preocupações?

Vicente estuda finanças pessoais e investimentos desde 2006 mas só começou a montar seu próprio portfólio de investimentos em 2008, pouco antes da crise subprime (pense em timing ruim). Porém, com erros e acertos (mais acertos do que erros), em 2016 Vicente alcançou a tão sonhada independência financeira, com rendimentos líquidos de impostos e inflação no tesouro direto acima de R$ 12.500,00 e com um custo de vida projetado de R$ 6.500,00 mensais.

As projeções iniciais de vicente eram de alcançar a independência financeira aos 42 anos. Mas com apenas 35 anos de idade, Vicente já é financeiramente independente. O que ocorreu para Vicente atingir seu objetivo 7 anos antes do estipulado? Como Vicente conseguiu viver de renda?

O Plano para Viver de Renda…

Vicente começou guardar dinheiro assim que conseguiu seu primeiro estágio. Mas não era consistente, não tinha um plano estipulado. Desta forma, em fevereiro de 2008 seu patrimônio eram meros R$ 3.000,00 que estavam parados em uma conta-corrente.

Vicente já possuía anos de leitura sobre mercado financeiro, bolsa de valores, finanças pessoais, etc. No entanto, não tinha “bala na agulha” pra poder investir como queria. Isso só foi ocorrer a partir de março de 2008. A partir daí arquitetou um plano que se tornou quase uma obsessão.

O plano era audacioso mas factível: passar a viver de renda a partir dos 42 anos. Vicente sabia que para se tornar financeiramente independente jovem seria necessário acumular muito dinheiro, já que o objetivo é passar décadas com os rendimentos de um patrimônio financeiro acumulado. Mas como determinar essa quantia? Bom, o valor necessário depende de algumas variáveis:

- A rentabilidade que você obterá (quanto maior, melhor);

- Os aportes mensais (quanto maior, melhor);

- Por quanto tempo você pretende juntar dinheiro (quanto maior, melhor);

- A sua despesa mensal média (quanto maior, pior);

- Por quantos anos você pretende viver (quanto maior, pior);

- A inflação do período (quanto maior, pior).

- Qual a tributação/comissão dos seus investimentos que você irá pagar (quanto maior, pior)

Tempo de Acumulação

Vicente é enfático em dizer: uma coisa é FUNDAMENTAL que se tenha em mente. Se aposentar antecipadamente, viver de renda, ser financeiramente independente, o que for, é algo ACESSÓRIO de algo muito mais importante: SUA VIDA. Do que adianta trabalhar até os 70 para então se aposentar com R$ 50 milhões e morrer aos 75?

A vida é para ser vivida…

Para Vicente, a vida deve ser vivida o mais intensamente possível, pois nossa estadia aqui é curta. Essa informação também vale para a pessoa não guardar tanto dinheiro ao ponto de se privar de viver. Para ele nada adianta deixar a vida em stand-by por 15 anos para só após se aposentar e começar a viver.

Tendo isso tudo em mente, Vicente planejou se aposentar aos 42 anos – pouco menos de 17 anos de acumulação. Para ele, é um tempo que não o forçará a se privar durante o período acumulativo e terá muitos anos de plena saúde para aproveitar a aposentadoria.

Despesa Mensal

Vicente sabe que é difícil prever quanto gastará mensalmente daqui a 17 anos. Primeiro por razões óbvias: ninguém sabe ao certo como viverá daqui a um prazo tão longo. Ainda assim Vicente previu que cerca de R$ 5.000,00 reais em 2009 (ou R$10.000,00 reais de 2025) será o suficiente para viver confortavelmente.

Vicente também não pretende ter filhos. Prefere gastar seu tempo e dinheiro com amigos, família e diversões pessoais, ao invés de seguir esse caminho de muito stress, gastos, amor, alegria e preocupação. Vicente também está solteiro e diz que se casar será com separação total de bens, dividindo tudo.

Duração da Aposentadoria

Como o plano de Vicente é se aposentar aos 42, então seu planejamento é viver por + uns 50 anos. Vicente entende que um fator que varia bastante com o tempo de vida pós-aposentadoria é a composição do seu portfólio. Quanto mais tempo, mais exposição à renda variável (e portanto mais risco) você deve correr, a não ser que você acumule muito mais dinheiro.

Para quem quer se aposentar mais tarde (50-60 anos) a exposição ao risco pode ser bem menor, cerca de 20-40% em RV (renda variável). Mas Vicente alerta: existem vários estudos que mostram que menos do que 20% de exposição em RV não vale a pena em nenhum caso. Não há muito o que se falar quanto a duração da aposentadoria, quanto mais tempo você viver, mais dinheiro precisará.

Rentabilidade dos Investimentos

Inicialmente Vicente estipulou uma rentabilidade média bruta de 1,2% ao mês. Isso daria 15,39% ao ano. Pode parecer um valor alto para longos períodos (e é), mas Vicente tinha em mente como conseguiria esta rentabilidade:

- 90% do seu patrimônio estaria na bolsa de valores;

- Boa parte dos 10% restantes estaria em uma renda fixa rendendo em média acima de 100% do CDI bruto;

- Esse valor é bruto, ou seja já foi considerado nesse valor a inexorável inflação mensal, que pode tranquilamente abater 0,3-0,4% ao mês, tornando o retorno líquido cerca de 0,9 a 0,8% ao mês;

- Já está considerado nesse percentual o probabilíssimo aumento das contribuições mensais, que estão fixas durante todo o período.

Ou seja, apesar da taxa de 1,2% ao mês possa parecer muito alta e irreal, Vicente enxergou como plenamente viável, primeiro por concentrar seus investimentos na bolsa, por não abater a inflação desse percentual e por poder compensar a taxa com aportes maiores, criando um efeito sinergético.

Aportes Mensais

O plano inicial de Vicente era aportar R$ 2.300,00 mensais. Para ele, esta talvez seja a variável mais importante. Felizmente Vicente conseguiu aportar nestes anos muito mais do que estipulou. E como isto foi possível? Mantendo o mesmo padrão de vida. Mesmo sobrando mais dinheiro no final de cada mês, Vicente não foi seduzido pelo consumismo.

Mas Vicente diz ter feito “corpo mole” neste item do plano pois decidiu não corrigir esse valor de aporte pela inflação ou um valor superior. Porém acumulou muito mais, até porque, se facilitou neste item, dificultou na rentabilidade de 1,2% ao mês, de forma que um deveria compensar o outro de forma sincronizada com o tempo.

Resumo do Plano

O método: aplicação mensal de no mínimo R$ 2.300,00, distribuído 90% em renda variável e 10% em renda fixa. A renda variável deve ser feita prioritariamente em PIBBs, a renda fixa no que estiver com a melhor rentabilidade. Outros dados:

- Prazo Final: 1º de novembro de 2025 (16 anos e 6 meses +-);

- Rentabilidade bruta esperada: 1,2% a.m.;

- Aporte mensal: R$2.300,00 fixas durante todo o período;

- Despesa mensal média esperada: R$5.000,00 em reais de hoje ou R$10.000,00 em reais de novembro/2025;

- Período de usufruto da aposentadoria esperada: 55 anos;

- Inflação projetada: 4,29% ao ano;

- Capital final projetado: R$3.090.171,32;

- Retirada mensal projetada durante a aposentadoria: 0,33% do Patrimônio Líquido. (4% ao ano).

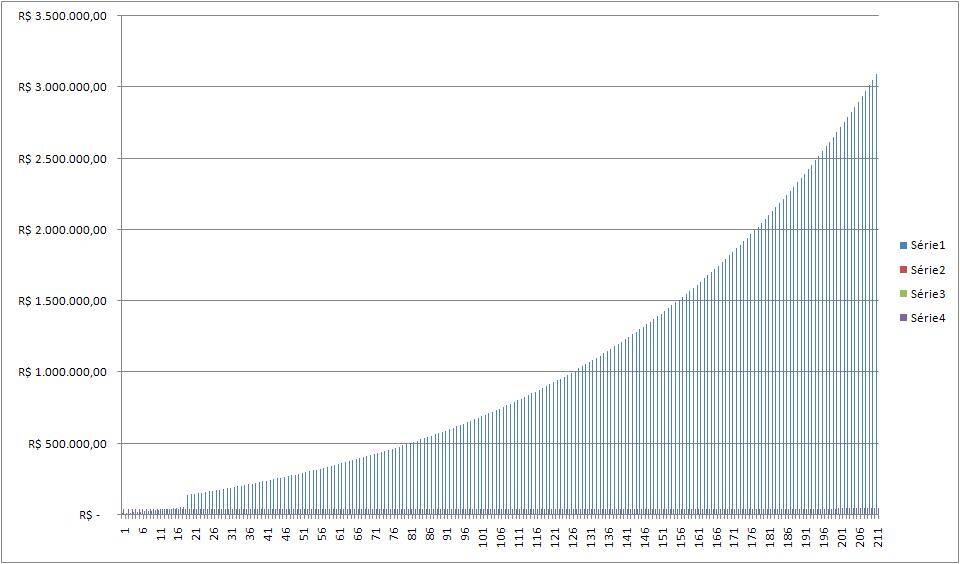

Vicente então traçou sua curva de independência financeira, algo que todo mundo já deve ter feito pelo menos uma vez na vida…

Curva de independência financeira

Portfólio de Investimentos para Viver de Renda

Vicente definiu que inicialmente seu portfólio de investimentos seria composto de 90% em PIBBs e 10% em fundos de renda fixa (DI/CDBs/Tesouro Direto/Debêntures – o que rendesse melhor). Em abril de 2009, a careira de investimentos para Vicente viver de renda estava assim:

Para quem não sabe, o PIBB ou PIBB11 é um ETF (Exchange Traded Funds). ETFs são fundos de ações que buscam replicar a carteira de um índice de referência no mercado. No Brasil, são popularmente conhecidas como fundos de índices ou também fundos passivos. O termo “passivo” remete à ideia de que o fundo não busca atingir resultados acima da média do mercado, mas apenas acompanhar o seu respectivo índice. Então, ao investir em uma ETF, é como se você estivesse comprando uma cesta de ações. Quem investe em ETFs, leva em consideração alguns argumentos conhecidos no mercado:

1 – É quase impossível superar o Ibovespa investindo em ações individuais: Segundo um estudo realizado pela Ishares, a maioria dos fundos ativos do mercado não bate o Ibovespa. Dito isto, o que lhe faz pensar que você conseguiria montar uma carteira de ações capaz de bater o índice?

2 – Com ETFs, os dividendos são reinvestidos automaticamente, enquanto que nas ações individuais você teria que reinvestir gastando mais em corretagem: Por outro lado, todos os dividendos recebidos pelas ETFs são tributados, já que você paga IR na venda das cotas.

3 – Ao investir em ETFs você está diversificando seus investimentos em várias ações de uma só vez: Por outro lado, diversificação em excesso diminui o retorno. As grandes fortunas do mundo foram criadas em poucos negócios.

4 – Ao investir em ETFs você reduz seus custos com corretagem: Este é realmente um ponto a ser considerado. No caso de investir em ações individualmente, você gastaria com muitas corretagens.

5 – Ao investir em ETFs você não precisa perder tempo analisando empresas individualmente: Se estudar empresas é perder tempo então você não tem perfil para investir na bolsa de valores.

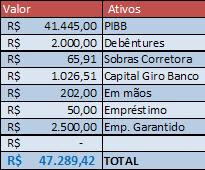

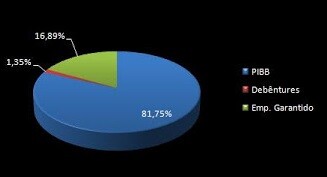

Vicente conhecia todos estes argumentos e tinha enorme tendência a investir em fundos/produtos com baixíssimas taxas de administração. Na renda variável, investia totalmente em cotas PIBB11 que possuem “ridículos” 0,059% ao ano de taxa de administração. Vicente utilizava uma corretora que cobrava R$15,00 por operação, sem taxa de custódia. Como investia em média R$1.500,00 – R$3.000,00 em apenas uma operação por mês, o custo ficava em cerca de 1-0,5%. Como o plano era manter essas cotas por no mínimo 17 anos, isso daria 0,059-0,029% ao ano, que na opinião de Vicente era algo realmente ridículo. Na ocasião Vicente possuía R$ 41.445,00 em PIBB11 e R$ 47.289,41 no total de investimentos conforme mostrado na tabela abaixo:

Taxa Segura de Retirada (TSR) para Viver de Renda

Em abril e maio de 2009 Vicente realizou vários estudos sobre Taxa Segura de Retirada (TRS) para verificar se seu plano de independência financeira era factível. Digamos que você acabou de adquirir sua independência financeira e vai poder finalmente aproveitar o patrimônio conquistado com muito suor (e inteligência!) ao longo dos anos. Aí vem a dúvida: Quanto retirar por mês? 1% do patrimônio? A rentabilidade líquida? O que você gastar independente do valor?

Aí é que entra o complexo tema da TSR. Vicente chegou à conclusão que a chave se encontra em maximizar o retorno e minimizar o risco. Enquanto o risco adicional na bolsa de valores é algo bem real, o risco dos títulos públicos não o são. Dessa forma, apresenta-se uma enorme oportunidade, talvez a última para os brasileiros que querem se aposentar com segurança.

A ideia é investir em títulos públicos que possuam alto retorno, longuíssima maturação e protegidos contra a inflação. A resposta está no Tesouro IPCA (Na época NTN-Bs que estavam pagando 7% + IPCA). Contudo Vicente estava ciente dos riscos desta estratégia:

Risco número 1: Risco de maturação, isto é, quando seus títulos de logo prazo vencerem e na renovação você encontrar apenas taxas de 2% + inflação, p.ex. Claro que essa mudança não será busca, pois como a acumulação será gradual, a renovação também o será. Uma forma de se proteger contra esse risco é ou diversificar parte do portfólio em ações para compensar a perda de rentabilidade – aumentando-se um pouco o risco – ou então não efetuar retiradas do principal durante o período que os títulos mantiverem-se pagando bem.

Risco número 2: O segundo tipo de risco que essa estratégia possui é o risco soberano, ou seja, o governo dá o calote na dívida e você fica a ver navios. Solução: diversificar em debêntures, CDBs, títulos hipotecários, enfim qualquer outro título de renda fixa que não dependa do governo para seu pagamento. O problema é que o risco inerente de um CDB ou debênture será sempre maior que o risco soberano em si, e a grande maioria deles não possui proteção contra inflação.

Vicente considerou que estes riscos inerentes aos investimentos em títulos públicos eram mínimos:

O risco de maturação é plenamente coberto caso se mantenha a proteção do principal, e acho quase impossível o Brasil dar o calote em milhões de brasileiros que atualmente investem em tesouro direto.

Mesmo chegando a esta conclusão, Vicente optou por inicialmente concentrar seus investimentos na bolsa de valores:

Por que eu hoje já não me entupo de NTNBs ao invés de me arriscar na bolsa? Pelo simples motivo de que um portfólio de crescimento do ativo é completamente diferente do portfólio de proteção do ativo. Quero aproveitar o longo período até a aposentadoria e obter retornos maiores na bolsa do que teria nos NTNBs… o único risco é, ao chegar em 2025, só encontrar títulos com baixa rentabilidade. Minha estratégia, no entanto, é em épocas de SELIC elevada (que certamente virão) eu “travar” parte do portfólio em tais títulos, aproveitamento uma alta momentânea num retorno seguro e permanente.

Como Viver de Renda?

Vicente sabia das coisas. Antes de traçar um plano inteligente de investimentos, Vicente já tinha em mente os hábitos básicos e necessários para todo mundo que almeja alcançar a independência financeira.

1 – Ganhe dinheiro: Faça uma boa faculdade e aprenda uma profissão com a qual você se compatibiliza e dê bastante dinheiro. Considere ser dono ao invés de empregado.

2 – Não gaste dinheiro: Comece a economizar cedo. Cada real salvo nos seus vinte ou trinta anos valerá 10 vezes mais do que um real salvo nos seus cinquenta anos. Alugue o seu estilo de vida. Não compre um barco, uma segunda casa, um avião, etc. Mantenha suas despesas fixas baixas para quando os tempos difíceis chegarem (e eles chegarão) você possa rapidamente cortar parte das suas despesas. Seja prudentemente frugal e seletivamente extravagante. Tenha certeza que você está gastando seu dinheiro nas coisas que mais trazem felicidade para você. Case bem, case uma única vez, case com alguém que partilha dos mesmos pensamentos nas quatro grandes coisas. Mantenha-se casado. Divórcio é um Armagedom financeiro. Se não encontrar ninguém interessante, permaneça solteiro.

3 – Faça seu dinheiro trabalhar para você: Tenha o retorno que o mercado te fornece. Minimize os impostos. Aproveite a isenção de R$ 20.000,00 da bolsa e procure só retirar sua renda fixa após o IR cair para o mínimo de 15%. Mantenha as taxas reduzidas. Entenda o básico de finanças. Saiba o que é juros composto, risco financeiro, diversificação, o valor temporal do dinheiro, etc. Entenda por que seus aportes mensais importam muito quando você é novo e muito pouco quando você aproxima a independência financeira. Entenda por que o retorno de seus investimentos importam pouco quando você é jovem, mais quando se aproxima da aposentadoria e são fundamentais durante a primeira década após a aposentadoria.

4 – Não perca dinheiro: Se você pretende permanecer com a mesma alocação de ativos durante toda sua vida, você está perdendo dinheiro. Não confunda seguro com investimento (Previdência Privada, eu estou olhando para você!) Se o seu empregador também contribuir para sua previdência privada, invista o máximo que puder. Caso contrário, invista em previdência privada caso você queira doar parte da sua rentabilidade para os bancos. Fique rico lentamente. Um bom investimento é um investimento que te dê tédio.

Viver de Renda com PGBL e VGBL

Quando se fala em aposentadoria, o brasileiro logo pensa em Previdência Social. E nas rodas familiares e de amigos, um dos assuntos mais discutidos tem sido a Reforma da Previdência. As opiniões são calorosas: “não pode ser assim!”, “os políticos cortam a nossa aposentadoria mas na deles ninguém mexe!”, “a previdência não está quebrada, isto é conversa fiada!”. E nestas discussões sempre aparece um esperto falando: “gente, a solução agora é fazer previdência privada, vocês precisam olhar PGBL e VGBL, inclusive tem desconto de imposto de renda.”

Bom, pessoalmente não sou muito fã destas previdências privadas, não vejo motivo razoável para deixar uma instituição privada cuidando do meu dinheiro de aposentadoria. Com certeza ela estaria levando alguma vantagem sobre esta gestão. E esta é a mesma opinião do nosso colega Vivente. Ele fez uma pesquisa sobre este tema e obteve os seguintes números:

Se você contratar um fundo de previdência privada de um grande banco é praticamente certo que você perderá muito dinheiro. Exemplos do Bradesco (3% de taxa de adm. e 5% de carregamento), Banco do Brasil (3,4% de taxa de adm., 4% de carregamento antecipado e até 1,5% de carregamento postecipado… no BB a faca entra por todos os lados rsrs), Itaú (3% de taxa de administração). Prestem bastante atenção que a taxa de administração é muito mais eficaz em tirar seu dinheiro do que a taxa de carregamento, já que a primeira é sobre todo o patrimônio (e abatida diariamente… aff), enquanto a segunda age “apenas” sobre as contribuições.

Vicente também chegou à conclusão que a “vantagem” tributária do PGBL não é suficiente para tornar esses planos atrativos. Ele inclusive entrou em contato com o escritor Gustavo Cerbasi para discutir sobre este assunto:

Gustavo, na entrevista que você concedeu à revista Você S/A desse último mês, você informou que, se comparados ao longo prazo a Previdência Privada não é o investimento mais adequado. Eu tenho essa dúvida há muito tempo e até hoje não vi cálculos concretos demonstrando a taxa líquida de retorno no investimento feito em um fundo de previdência privada. Eu tenho a impressão que o fundo de previdência privada geralmente vence, desde que se deduza os 12% anuais, que esse dinheiro esteja na faixa de 27,5% do IR e que se reinvista o dinheiro que deveria ir para o Governo, ainda que em um outro fundo (renda fixa, etc). Você levou em conta esse reinvestimento no cálculo realizado para informar que os fundos de previdência privada ao longo prazo não valem a pena? Não tenho dúvida, porém, que deve-se dar um cuidado especial às taxas de administração e carregamento que os bancos nos extorquem, digo, cobram, pois com 3% de taxa de administração ao ano + carregamento é quase impossível obter uma rentabilidade adequada.

Resposta do Gustavo Cerbasi:

Obrigado por seu e-mail. Você detectou o motivo de minha conclusão. Apesar das vantagens tributárias da previdência, os elevados custos praticamente fazem com que seu desempenho empate com o de bons fundos de renda fixa. Se você levar em consideração a possibilidade de perda de oportunidades que o “engessamento” do plano lhe confere, não fica difícil optar pela auto-disciplina e escolher bons fundos. Um abraço, Gustavo Cerbasi

Alteração do Plano de Independência Financeira

Toda caminhada tem um início e fim definidos mas ao longo do trajeto alguns ajustes são necessários. Com Vicente não poderia ser diferente. Aproveitando a virada do ano de 2009 para 2010, quando milhões de pessoas fizeram promessas de mudanças, Vicente entendeu que era hora de reformular meu plano de aposentadoria, que na sua opinião era “falho em vários pontos e não condizente com a realidade”.

Plano Anterior

- Rentabilidade bruta esperada: 1,2% a.m.

- Inflação projetada: 4,29% ao ano.

A rentabilidade de 1,2% a.m. corresponde a 15,39% a.a.. Com uma inflação de 4,29% a.a., temos um retorno real anual esperado de 10,64%. Em termos brutos, apenas duas bolsas mundiais superaram essa rentabilidade: a brasileira e a russa. Contar que teremos a mesma sorte nos próximos 15 anos é contar demais com a sorte. De acordo com alguns estudos, um retorno médio real esperado para uma bolsa de valores é de 8% a.a. Essa, portanto, passou a ser a nova rentabilidade esperada de vicente.

A inflação anual projetada, de 4,29% a.a., estava aquém da meta do Banco Central (que na ocasião era de 4,5% a.a. +-2%). A inflação projetada, portanto, passou a ser no mínimo de 4,5%.

Com essa nova inflação projetada, Vicente detectou um terceiro problema:

- Despesa mensal média esperada: R$5.000,00 em reais de 2010 ou R$10.000,00 em reais de novembro/2025.

A uma taxa de 4,29% a.a., em 199 meses (de abril de 2009 para novembro de 2025) temos uma inflação acumulada de 100%. Já com a taxa de 4,5% a.a., a inflação acumulada é de 107,5%. Portanto, R$5.000,00 de abril de 2009 seriam R$10.375,00 de novembro de 2025.

- Capital final projetado: R$3.090.000,00

O capital final projetado, frente às novas informações, ficou pequeno demais. Como a TSR (taxa segura de retirada) deve ser de 4% a.a. na opinião de Vicente, o capital necessário passa a ser de R$10.375,00 x 12 x 25 = R$3.112.500,00.

Novo Plano

Os dados do novo plano, portanto, são os seguintes:

- Prazo: 1º de Novembro de 2025 (igual)

- Taxa mensal bruta: 1,0% a.m. (-0,2% a.m.)

- Inflação: 4,5% a.a. (+0,21% a.a.)

- Taxa anual líquida: 8% (-2,64% a.a.)

- Valor final do portfólio: R$3.125.000,00 (+ R$35.000,00)

E a informação mais importante:

Aporte mensal necessário: R$4.314,00. Praticamente R$2.000,00 a mais por mês. Para Vicente que ganhava R$3.000,00 mensais na ocasião isto tornou-se um desafio.

Evolução da Carteira de Investimentos para Viver de Renda

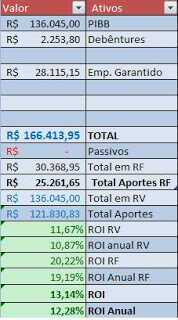

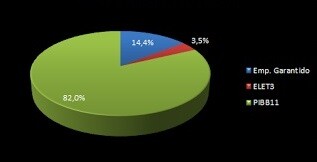

Vicente deu prosseguimento ao seu plano de aportes em PIBB11 e renda fixa. Em julho de 2010, a carteira de investimentos para viver de renda estava com a seguinte alocação de ativos:

E julho de 2010, o valor total já era de R$ 166.413,95 (o dobro do que um ano antes):

Com 136.045 reais investidos em PIBB11, Vicente estava certo que esta era a melhor opção para ele naquele momento. Vicente chegou a fazer uma análise do BOVA11 mas não achou atrativa.

Os índices que cada fundo (PIB11 e BOVA11) acompanha são extremamente parecidos, com leve vantagem ao Ibov pois, apesar de historicamente ter uma rentabilidade menor, é mais diversificado e, portanto, não pende tanto para o lado Large-cap como o Ibrx-50. No entanto, essa pequeníssima diversificação adicional não vale a pena pelos quase 0,5% de rentabilidade sacrificados todo ano no fundo BOVA, devido à taxa de administração quase 10 vezes maior (1000%!!!) que o fundo PIBB. A liquidez maior do BOVA é artificial, pois conta com um formador de mercado que opera com spread bastante reduzido, facilitando sobremaneira a negociação das quotas. Esse formador, no entanto, pode sumir a qualquer momento ou ao menos aumentar o spread. Para mim o fundo BOVA não serve nem como diversificação, pois como disse a correlação dos dois índices é muito grande, não compensando a diminuição do desvio-padrão ganho em virtudes dos custos do fundo.

Investir em Ações para Viver de Renda?

Em setembro de 2010 Vicente está com novos planos de investimento em mente. Após vários estudos sobre os premiums de valor e de tamanho, Vicente está convencido da realidade dos mesmos. Neste momento já criou uma estratégia para investimento utilizando tais fatos em consideração. Obviamente, sem utilização de ETFs. Haverá mudanças bem significativas no futuro, mas com o mesmo foco em passividade, custos mínimos e tributação 0.

Vicente dá uma dica de que seu plano será totalmente reformulado e em seu lugar terá um plano realmente definitivo, que servirá independente da evolução/involução dos aportes e das necessidades financeiras futuras. Vicente chegou à conclusão que seus planos nada mais são do que sombras que mais te estressam do que te ajudam a ter uma ideia do futuro.

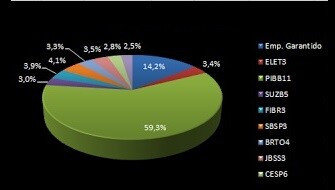

A partir de novembro de 2010 Vicente começou aportar em ações. Foram vários meses de estudos até começar as compras individuais de ações. A primeira escolhida foi a ELET3, veja como ficou a carteira:

A compra das ELET3 marcou o início da estratégia de investimento de longo-prazo em valor. Tanto large-cap como, mais para frente, small-cap. O objetivo de deixar as small-caps mais para frente é para tentar diminuir o sampling error. Por que ELET3? Segundo Vicente, era a ação large-cap com menor P/VPA do mercado na ocasião.

Em dezembro de 2010, Vicente deu seguimento ao seu plano de investimento em ações. Foram vendidos 200 PIBBs a R$94,70 cada e compradas 200 SBSP3 a R$42,90 cada, 300 FIBR3 a R$26,77 cada e 400 SUZB5 a R$14,54 cada.

Em janeiro de 2011, Vicente continuou seu planejamento para investimento em valor, foram feitas 4 compras: 500 BRTO4 a R$13,14 cada, 1100 JBSS3 a R$6,70 cada, 200 CESP6 a R$28,93 cada e 100 TMAR5 a R$49,26 cada.

Fevereiro de 2011: O Grande Aporte!

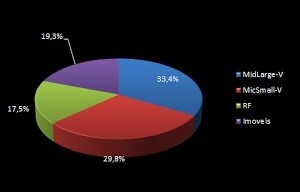

Fevereiro de 2011 foi um mês muito importante para Vicente. Ele atingiu a cifra de R$ 450.000,00. Um valor que, pela sua projeção patrimonial, só seria alcançado em 28/02/2014! Em um único mês, Vicente acelerou sua independência financeira em 3 anos. Vicente não entrou em detalhes sobre a origem do dinheiro, pode ter sido uma herança ou outro evento financeiro não recorrente. Com mais dinheiro no bolso, Vicente diversificou ainda mais sua carteira de investimentos, veja como ficou a alocação de ativos:

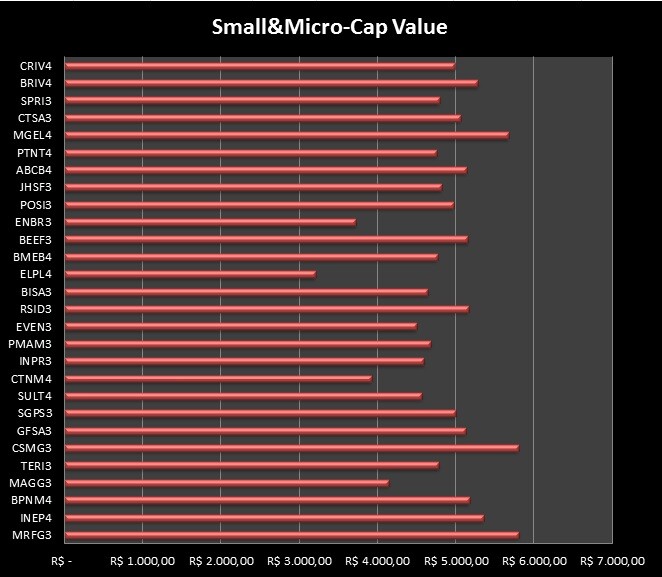

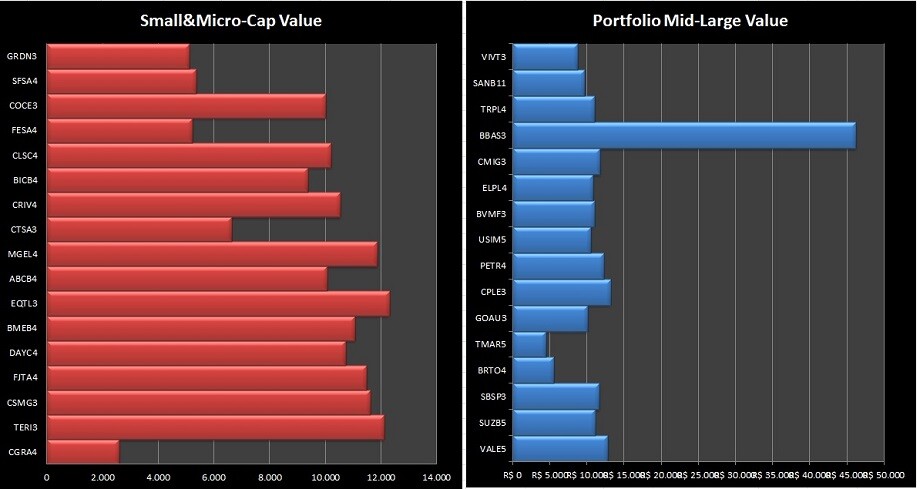

Vicente comprou várias ações small e micro-caps como mostra a figura abaixo:

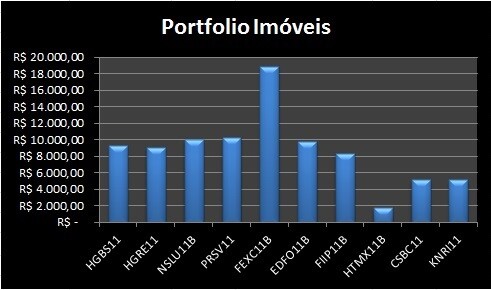

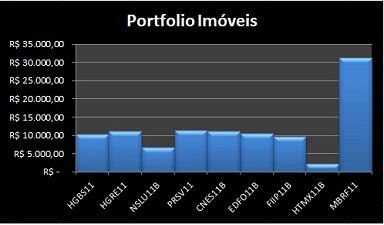

Vicente iniciou também a compra de FIIs como mostra a figura abaixo:

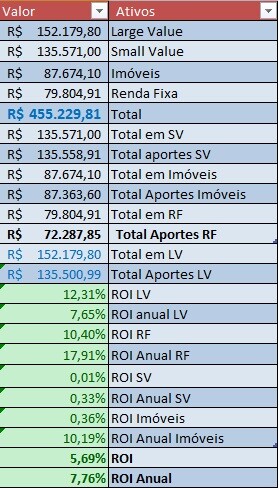

Vicente então fechou o mês de fevereiro de 2011 com R$ 455.229,81 no total. Sendo 152.179 investidos em ações large value, 135.571 investidos em ações small value, 87.674 em FIIs e 79.804 em renda fixa.

Vicente considerou que a mudança de PIBB11 para ações individuais foi uma mudança radical mas bem fundamentada, pensada durante meses a fio. Para ele, essa mudança não mudou em nada a passividade do investimento em ações, além de ter se comprometido pelas décadas seguintes com o investimento em valor nos moldes dos estudos de Fama&French. Já a mudança na alocação de ativos estava prevista na sua DPI (Declaração de Política de Investimentos), que prevê, dentre outras coisas, portfólios com até 40% em renda fixa com a evolução do seu patrimônio.

O Dilema Aporte x Rentabilidade para Viver de Renda

Vicente entende que o tempo é tão importante para a montagem de um portfólio que em um horizonte de investimento típico de um investidor (40 anos), os 10 primeiros anos valem mais do que os outros 30. Além do tempo, temos o os aportes e a rentabilidade. Os dois possuem importância inversamente proporcional ao tempo de um portfólio. Isso quer dizer que no início da fase de acumulação os aportes são muito mais importantes, já na fase final a rentabilidade é o que importa.

Reflexões Sobre Viver de Renda

Vicente anda pensativo neste momento. Já é dezembro de 2011. Em novembro a bolsa teve forte alta e o patrimônio de vicente fechou em 480.414 reais. Porém os meses anteriores foram de queda atrás de queda. A bolsa caiu por seis meses seguidos e em setembro o patrimônio de Vicente tinha caído para 459.510 reais.

Vicente faz uma retrospectiva dos últimos 2 anos. Agora a carteira de investimentos está 10x maior, sua renda está 3x maior, mas a preocupação com relação ao futuro permanece exatamente igual como antes. Após muita reflexão, depois de todos esses anos Vicente descobriu o porquê de investir de forma tão focada, guardando 80-90% da sua renda. Descobriu que não tem aversão ao trabalho como imaginava e agora nem consegue de imaginar ocupando 16h vagas todo santo dia.

Meio Milhão!

O ano de 2011 termina e Vicente atinge o tão aguardado meio milhão de reais. Meio milhão é um marco simbólico para todo investidor, representa “meio-caminho” andado até o tão sonhado milhão. Mas Vicente não está feliz. Achou o ano uma “b.”, sem tempo para as coisas, estressante, mas muito bom financeiramente, apesar da bolsa negativa. Os aportes estão indo bem mas a rentabilidade…

2012: Ações e FIIs

Vicente iniciou o ano de 2012 realizando alguns ajustes nas suas carteiras de ações e FIIs, o resultado foi este:

Vicente definiu que 33% de cada portfólio de ações deve possuir ações defensivas, daí o investimento em CLSC4, COCE3, EQTL3 e CSMG3 e o desinvestimento em ENBR3 e CESP6. Em virtude do aumento do investimento em FIIs, foram liquidadas as posições indiretas em imóveis (BRML3, GFSA3, BISA3, EVEN3, RSID3), além de conferir alguma proteção contra uma eventual bolha imobiliária.

Foram liquidadas também ações com variação elevada de lucros/lucros recorrentes negativos (POSI3, PMAM3, INEP4, MRFG3, JBSS3, SULT4, BRKM3, CTNM4, SGPS3), com exceção de ações cuja desvalorização compense a variação (MGEL4, FJTA4, TERI3, SFSA4). A base dessa decisão também foi a de diminuir o risco do portfólio, ainda que sacrifique em parte o retorno.

Foi feito um aporte maior em BBAS3 por razões puramente de valuation (Cresc. rec. ok, div yield alto, pvpa baixo, pe baixo), a 23,XX cada. O foco continua o mesmo: ações com baixo p/vpa, com menor foco em seguir o índice (principalmente o SMLL) e portanto mais sujeito a tracking error, além de menor volatilidade por conta da alocação maior em ações de saneamento/elétricas.

Vicente liquidou completamente sua posição em FEXC11B puramente por uma questão de yield (~0,6% a.m. real) a R$109,99 cada, e com esse valor comprou R$10.500,00 de CNES11B a R$105,00 cada e R$30.720,00 de MBRF11 a R$1.024,00 cada, além de um aporte menor de 10 FPAB11 a R$315,02 cada. O aporte maior em MBRF11, assim como em BBAS3, ocorre puramente por questão de valuation. O objetivo é possuir 15 FIIs no portfólio.

Vicente terminou 2012 muito satisfeito. Com paz e saúde ficou ~R$ 650.000,00 mais rico. Atingiu o primeiro milhão antes dos 30 e seu portfólio rendeu excelentes +20,41%. Resultado maravilhoso pra alguém que nunca foi bom em nada (palavras dele).

Portfólio geral: +20,41%

Mid-Large Value: +8,74%

Small/Micro-Cap Value: +24,01%

Imóveis/FIIs: +40,67%

Renda Fixa: +9,86%

Benchmarks:

Ibovespa: +7,4%

IFIX: +29,3%

2014: Turnaround Nunca Mais…

Estamos no final de 2014 e Vicente está pensativo. Para ele, paz e tranquilidade são componentes fundamentais para se ter uma vida feliz. Vicente acabou chegando à conclusão que felicidade nada mais é do que você ter liberdade para fazer o que gosta, e pra ter liberdade você tem que ter paz, saúde, tempo e quase sempre dinheiro.

O patrimônio de Vicente já está acima dos R$ 2.000.000,00, fruto principalmente do seu trabalho mas em menor grau do retorno do próprio portfólio (média desde 2010 de 0.55% a.m. líquido), de forma que não há mais necessidade de eu correr grandes riscos e, pior, ficar se estressando na expectativa das ações “value” terem o turnaround que quase nunca vem.

Dessa forma, Vicente está realizando novas mudanças no seu portfólio de ações e adquirindo empresas sólidas com lucros consistentes, ainda que não exatamente baratas. Se a empresa piorar, deixará de comprar. Se ficou ruim, venderá e engolirá o prejuízo.

Vicente não tem mais paciência para aguardar a empresa melhorar e buscar a próxima HGTX ou LAME. A teoria diz que seu retorno será um pouco menor (ações “growth” possuem retorno menor que “value” no longo prazo), mas Vicente decidiu ter paz investindo em ITSA4 (blend) ou CIEL3 (growth) que esperar ganhar na loteria com uma FJTA4 ou GOLL4 (value).

A cada dia mais Vicente valoriza seu tempo e portanto está com menos paciência para perder horas olhando cotações de ações que não ligam para seus acionistas minoritários e não se preocupam em lucrar mas sim em ter receitas (dando lucro assim para seus diretores/administradores). Olha o balanço 1 vez por ano e se dá por satisfeito.

Vicente está fazendo o “mea culpa” das suas idéias de 2010 em que comprava “lixos” como SGPS3 e BEEF3 baseado exclusivamente no P/VPA com base em estudos feitos nos EUA e resto do mundo, em que desconsiderou o aspecto psicológico de comprar empresas que passam anos a fio sem dar R$1,00 de lucro.

2015: A Grande Mudança da Carteira de Investimentos

Vicente tem feito constantes mudanças no seu plano de independência financeira mas a grande mudança ainda está por vir. No final de 2015 Vicente se deparou com um questionamento:

Quando entrei no site do TD, veio o susto: não só a NTNB2050 estava pagando 7,5% ao ano, o valor do título tinha caído cerca de 10% NO MÊS. Daí os cálculos começaram a se fazer sozinhos na minha mente: “Se o NTNB2050 paga 7,5% a.a. se descontar o IR e a taxa da CBLC de 0,3% dá cerca de 0,5%a.m. Peraí, se eu tenho R$2.4mi a 0,5% dá R$12.000,00 por mês reais líquidos por 35 anos. Eu nem preciso de R$12.000,00 por mês Mas 0,5% a.m. dá uma TSR de 6% a.a. Mas mesmo retirando R$12.000,00 terei o principal corrigido daqui a 35 anos, sem perda do principal. Mas tem o IR sobre a inflação também. Só que eu já terei 65 anos, e terei o principal pra consumir pelos próprios 30 anos. Mas eu nem preciso de R$12.000,00 por mês…”

Vicente começa então a pensar em vender todas as suas ações e FIIs para fazer um “all in” com títulos públicos…

Depois de muito pensar a respeito, resolvi agir. Comecei vendendo aos poucos, meio que querendo respeitar o limite de R$20.000,00 por mês. Aí percebi que nesse ritmo demoraria quase 7 anos pra vender tudo. Meu emocional ficou em frangalhos, vender ações e FIIs que possuía há vários anos foi algo muito difícil pra mim, um sentimento de derrota, de falha, de que errei. No entanto, comprar os títulos com taxas tão atrativas aliviou um pouco a situação.

Realizada a grande mudança, a carteira de investimentos ficou assim:

- R$1.600.000,00 em NTNB2050

- R$850.000,00 em CDBs, LCs e LCIs rendendo líquido entre 13 e 18% a.a. com vencimento entre 2016 e 2020.

- Bitcoins, dinheiro reservado para os gastos e empréstimos para conhecidos, que totalizam cerca de R$140.000,00.

Desta forma, Vicente está praticamente ou totalmente financeiramente independente, já que os rendimentos reais (descontada a inflação) superam com uma boa folga seus gastos mensais. Retirando R$ 6.000,00 sua TSR é de 2,8% e retirando R$8.000,00 é de 3,7%, isso investindo em ativos que rendem líquido e sem risco 5,5% a.a.

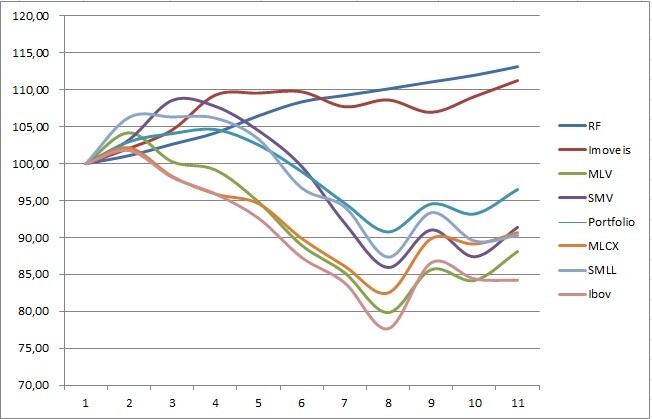

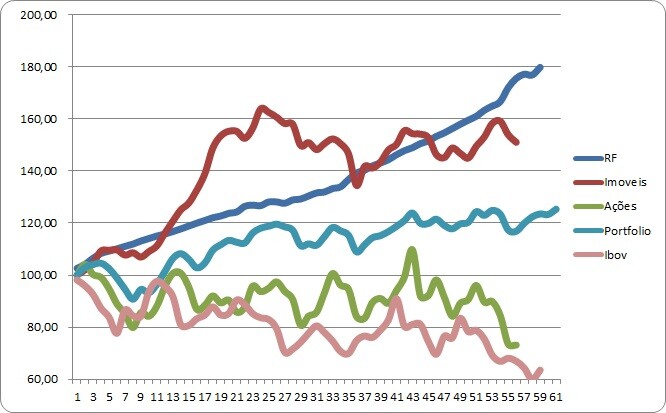

Veja como foi o desempenho dos portfólios do Vicente até a grande mudança:

Última Atualização: 4 Milhões e BitCoins!

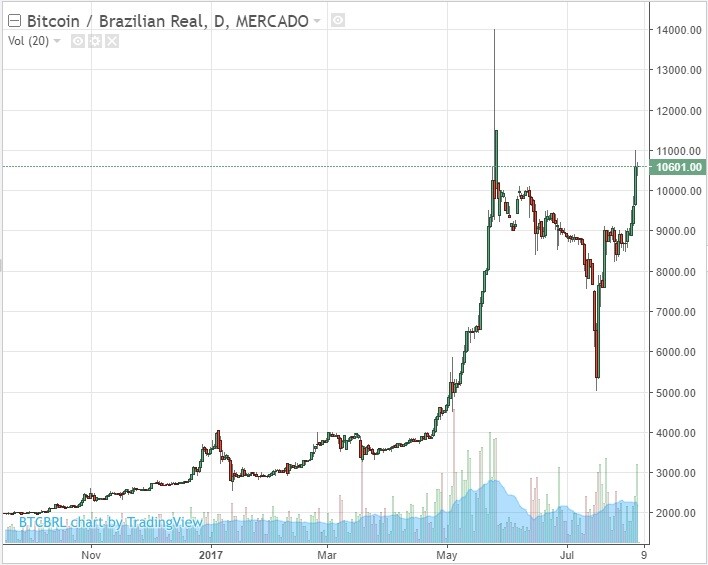

Graças a mais uma subida vertiginosa do Bitcoin meu patrimônio amplo chegou a paticamente R$4.000.000,00. Vejam que o valor que eu investi em Bitcoin praticamente quadruplicou em reais desde que comecei a investir (comprei a R$1.000-R$1.100,00).

Estamos em 2017 e Vicente superou os 4 milhões de reais. Portanto pode ser considerado um milionário já que superou o milhão de dólares. Mas a grande jogada de Vicente nos últimos tempos foi a compra dos Bitcoins. Vicente está sempre antenado e não perde oportunidades. Bitcoins hoje reluz como ouro mas tempos atrás era visto com desconfiança. Vicente não se intimidou, viu o potencial do mercado de criptomoedas e comprou 50 Bitcoins ao preço de mil reais cada. Pouco tempo depois vicente viu seu investimento de 50 mil reais se transformar em 600.000 reais.

Agora Vicente está desconfiado. Não com os Bitcoins mas sim com o país. Vicente está 100% comprometido a não colocar nenhum dinheiro novo aqui no Brasil. Vicente entende que seu portfólio necessita de diversificação contra riscos sistêmicos, e nada melhor pra isso do que investir no exterior. Vicente Já está com sua estratégia definida. O valor inicial de R$ 20.000,00 a ser aportado já está na poupança aguardando a finalização de cadastros para ser devidamente transformados em ativos no exterior. Novos tempos virão…

Viver de Renda: O Pai da Finansfera

Os colegas de blogosfera financeira que chegaram até aqui já sabem quem é Vicente. Trata-se do colega blogueiro Viver de Renda. Vicente (chamei assim pois pensei em 20 cents… vinte cents… vincents… vicente… rs) em 2009 decidiu criar um blog como meio de mostrar ao Brasil a sua jornada pela independência financeira.

Seu blog foi pioneiro no país em demonstrar detalhadamente objetivos e portfólios, com valores expressos, sem qualquer tipo de omissão. Para Vicente, o objetivo principal do blog era tentar minimizar a ignorância financeira que sempre existiu no Brasil e no mundo através da divulgação do que aprendeu sobre investimentos e finanças pessoais, sempre de forma objetiva, clara e bem-humorada.

Vicente pode ser considerado o “pai da finansfera”. Hoje, esta comunidade já tem mais de 200 blogs ativos. Não quer dizer que sem ele a blogosfera de finanças não existiria, mas com certeza ele foi o precursor deste movimento e até hoje inspira novos investidores blogueiros.

Como pode ser visto na história narrada, a trajetória de Vicente foi constituída de erros e acertos. Planejamentos intermináveis e mudanças de planos. Mas acima de tudo, a determinação e o trabalho incansável foram o combustível para alcançar o objetivo traçado.

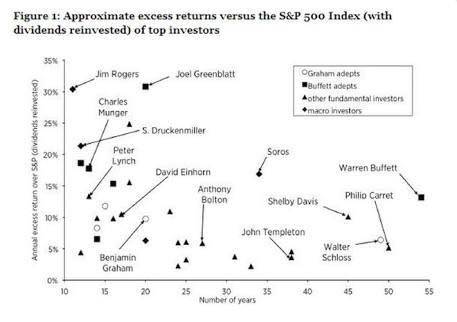

Hoje me pergunto se Vicente fez a coisa certa ao desfazer das ações e ir para o all in no tesouro direto. Será que faltou paciência? A ação que ele tinha em maior percentual na sua carteira (CGRA4) mais que dobrou de preço desde a sua venda. Dizem que o mercado financeiro é simplesmente o fluxo de capital dos mais aflitos para os mais pacientes. No gráfico abaixo podemos ver os retornos dos investidores mais famosos ao longo dos anos.

Por outro lado, entendo que Vicente passou a dormir mais tranquilo após a grande mudança e comprar Tesouro IPCA pagando IPCA + 7,5% também foi um excelente investimento. Muitos estão nesta corrente de pensamento, de que não vale a pena comprar risco no Brasil já que as taxas de juros são muito atrativas. No final das contas, a conclusão que chego é que investir é uma ato muito mais emocional do que racional, o que importa mesmo é a tranquilidade do sono e não a expectativa de altos rendimentos que nunca chegam. De qualquer forma, sigo alocado 93% em bolsa e 7% em renda fixa. Com zero Bitcoins em carteira, para minha tristeza. rs.

Por outro lado, entendo que Vicente passou a dormir mais tranquilo após a grande mudança e comprar Tesouro IPCA pagando IPCA + 7,5% também foi um excelente investimento. Muitos estão nesta corrente de pensamento, de que não vale a pena comprar risco no Brasil já que as taxas de juros são muito atrativas. No final das contas, a conclusão que chego é que investir é uma ato muito mais emocional do que racional, o que importa mesmo é a tranquilidade do sono e não a expectativa de altos rendimentos que nunca chegam. De qualquer forma, sigo alocado 93% em bolsa e 7% em renda fixa. Com zero Bitcoins em carteira, para minha tristeza. rs.

Parabéns Vicente! Trajetória fantástica e muito motivadora!

Valeu!

FANTÁSTICO, Uó!

Conheci a finansfera em 2015 e desde então acompanho bem de perto. Ver este e os demais post da série foi simplesmente um achado incrível ao zapear por seu blog. Parabéns, de verdade!!

Qual será o próximo?

Abs,

ALEM MAR

Fala Alem Mar!

Fico feliz que tenha gostado.

Alguma sugestão de pauta?

Abraço!

Muito bom o texto parabéns!

Obrigado Lucas.

Abraço!

Sim, o VR é extremamente técnico e possui alta carga de conhecimento teórico, conhecimento esse que não é muito aplicado na prática. Quem o acompanha desde o início, sabe perfeitamente que seu patrimônio não foi construído com com rendimentos, mas com aportes da noiva rica. Atualmente, ele se concentrou em TD, o que é uma incoerência: sua IF agora depende da capacidade do governo de honrar suas dívidas. Ele também possui 20% do portfólio em nada (Bitcoins). Mas se tudo der errado, a noiva rica estará sempre lá. O blog dele é e sempre foi apenas uma pequena diversão.

Fala Troller!

Tava sumido.

Realmente o Viver de Renda estudou muito o mercado. Leu todos os livros possíveis e tomou conhecimento da maioria das estratégias. Contudo não teve muito sucesso na rentabilidade no período que esteve envolvido com renda variável. Analisando toda sua história podemos notar constantes mudanças de estratégias, o que é normal para quem está nos primeiros anos de investimentos, o que não desabona seus estudos.

A saída da renda variável e entrada na renda fixa pode ter sido a constatação de que não tinha perfil para tal. Poucas pessoas tem perfil para investir em renda variável mas só percebem isto depois que entraram.

Também não sou muito fã de títulos do governo, já tive em carteira mas não tenho mais. Só animo comprar com taxas acima de 7% como o Viver comprou, de qualquer forma ele está ciente dos riscos e não deve comprar mais.

Sobre os Bitcoins, não considero que seja “nada”, tem um certo valor ali, mesmo porque ele comprou em preços interessantes.

Sobre a noiva rica, não sabia desta história, mesmo que não seja verídica, não deixa de ser um investimento, rs.

Acompanho há alguns anos o VR. Já que não acompanhei os primeiros anos do blog, tinha ele como case de sucesso. Recentemente estudei o blog desde a primeira postagem, pois estou nessa caminhada e (me iludi) quanto mais referências, melhor. Nada mais bizarro. No início ele frisa que ganha 2.300 por mês (salvo engano). Aporte de 250k que ele não poderia dizer a origem (fev/2011)? Em 2012 ele diz que quer fechar o ano com 1mi, sendo que em maio está com 586k… Aí ele some e aparece no início de 2013 com os mágicos 1mi de Reais. Em 2013 a mágica acontece novamente: de janeiro/2012 a outubro de 2013 o patrimônio sai de 1mi para 1.6mi. E daí até novembro de 2014 chega a 2mi. 6 meses depois +400mil de evolução… Em NENHUM MOMENTO MENCIONANDO A ORIGEM. Então amigos, se quer alguma referência para “viver de renda”, a menos que você tenha alguém para dar esse suporte financeiro (leia-se: aportes robustos), o VR não é referência. Peguei 3 boas referências bibliográficas em todos os posts… No mais, não vale a pena. Até porque nesse tipo de empreitada devemos focar 90% na parte prática e muito pouco na parte motivacional… E como ferramenta motivacional o VR não serve, a menos que você tenha parentes (ou conjuge) generosos.

Fala Dino,

Eu também destrinchei o site dele, tanto que fiz este post. O VdR cometeu muito erros no início, o que é normal, mesmo de posse de uma literatura vasta e rica em conteúdo, não fez boas opções de investimento, e além disto trocou de estratégia pelo menos umas 4 vezes por ano. O que também é normal para todo investidor iniciante. E investidor iniciante para mim não é quem esta no seu primeiro ano de investimento, pode colocar aí pelo menos uns 5 anos como aprendiz.

Sobre a questão do crescimento rápido e vertiginoso do patrimônio, pode ter sido uma herança ou outro prêmio qualquer. Mas isto não tira o valor do investidor. Saber investir altos valores, mesmo que os mesmos caíram do céu, é uma tarefa para poucos.

Pessoalmente dou dois créditos ao Viver de Renda, o primeiro foi ter sido o primeiro blogueiro desta comunidade. O segundo crédito que dou foi sua compra de bitcoins. Pode ter sido sorte? Pode. Mas teve visão e soube controlar o emocional durante toda esta alta. Não sei se ele realizou lucro, mas com certeza foi uma bela tacada. Tirando estes dois fatores, para mim é um investidor comum como todos nós aqui.

Abraço!

Muito boa a mini-biografia, Uó. Me lembro de várias noites e alguns fds debruçado na tela do laptop lendo os posts do Viver de Renda, sem entender ainda muita coisa pois ainda estava bem verde na área. Serviu e serve como inspiração pra mim; foi uma das fontes que mais me encorajaram a sair da passividade e começar a investir de fato.

Ótimo texto, como sempre.

Uma boa história sempre é inspiradora.

Obrigado Enriq.

Grande Uó, extremamente deleitoso ler um texto unindo meus dois blogs favoritos.

Sou fã do “vicente”, acompanho ele há seculos. Não precisou de muito para já descobrir quem era o “vicente” logo no começo hahaha. Lembro de quando ele comprou as bitcoins, meu maior arrependimento é a tal das bitcoins caro Uó kkkk na epoca da minha faculdade vi essas moedas a troco de banana(ou até mais barato que bananas), inclusive acho que tive 40 moedas e perdi a carteira numa formatação e por aí vai…

Um grande exemplo a ser seguido.

Um grande abraço a todos vocês.

Olá João!

Muito obrigado por acompanhar. Estamos juntos.

Abraço!

Você perdeu 40 BCs?!

Olá Uó!

Bela homenagem ao Viver de Renda! praticamente uma bibliografia dele! Parabéns pelo trabalho!

Valou Gringo!

Abraço!

Uó,

O VR é digno de todo nosso respeito e admiração. É um cara que trabalhou muto, tem um conhecimento técnico invejável e é merecedor de todo o sucesso que alcançou.

Mais uma homenagem justíssima.

Abraços!

Valeu Pretenso!

Encerrei a leitura do artigo na seguinte frase “Vicente não entrou em detalhes sobre a origem do dinheiro, pode ter sido uma herança ou outro evento financeiro não recorrente.”

Será que pra Receita Federal ele explicou a origem desse dinheiro? ou ele sonegou impostos…

Acredito que seja herança, meses anteriores ele vinha falando disto.

Parabéns, ótimo trabalho e uma homenagem muito justa ao VdR.

Pena que eu acompanho blogs de finanças a pouco tempo, eu sequer me interessava por finanças..aff..só gastava. Tenho aprendido muito por aqui com vocês…obrigado.

Abs

EQRP

Fala EQRP!

Nunca é tarde para começar, Ray Kroc montou o McDonalds depois dos 50, rs.

Abraço!

Show de bola Uó!

Eu particularmente não conhecida toda a história do VR e achei bem interessante, muito inspiradora!

Abraços!

Valeu Senhor!

Muito bom Uó! E parabéns ao VR! Histórias assim inspiram muitas pessoas e são fundamentais para multiplicar a ideia de que é plenamente possível viver de renda ainda na tenra idade e aproveitar muito a vida!

Abraço!

Sua história também daria um bom post em André?! Mas faltam dados, rs. Quem sabe você mesmo não conta aqui sua trajetória no formato de guest post. Abraço!

Dados de dimdim não pode rsrs. Diferentemente da maioria da blogosfera, não tenho identidade secreta rsrs

Não precisa André! rs

Conversemos então 🙂

meu idolo ! monstro da finansfera esse cara. legal esse resumo. claro que devorei o blog do cara logo que descobri. nao entendi uma coisa: finalizou 2011 com 500k e 2012 com 1 milhao ? dobrou em um ano, é isso mesmo ??? como?

Para montar este texto li todos os posts, alguns já tinha lido mas tive que reler. Esta pergunta você pode fazer para ele mesmo. Abraço!

Uó,

Sensacional, uma mini biografia mesmo! Muito obrigado pela homenagem, só tenho a agradecer a você e a blogosfera durante esses 8 anos de blog. Veremos para onde os ventos me levarão nos próximos 8 anos!

Quanto a CGRA, realmente ela mais que duplicou de valou, mas era apenas uma pequena parte do patrimônio. Tinha altas posições também em MBRF11 (antes da vacância), EDGA11, ABEV3 (que não saiu do lugar), etc. No geral, durmo bem e não posso reclamar dos ~65% de retorno que tive investindo nas NTNBs.

Mais uma vez, obrigado!

Abs.,

VR.

Opa Viver!

Eu é que agradeço, graças a esta blogosfera tenho hoje tem um mini-negócio aqui, rs. E como você é o “pai” então estou te devendo umas cervejas,rs.

Grande abraço, apareça mais por aqui.

Uó, isso foi quase uma biografia! Texto bem legal de ler, e sem dúvida o VR é uma referência.

Valeu S. Guarda!

Muito bom, Alexandre.

O VR com certeza é um marco nos blogs de finanças no Brasil, e ainda continua sendo.

Como tenho a oportunidade de conversar com ele às vezes quase diariamente, posso atestar ainda que é uma pessoa muito bacana.

Homenagem merecida.

Um abraço!

Fala Soul!

Só temos a agradecer ao colega VdR.

Grande abraço!

Olá UÓ,

Parabéns pelo post. No meio da história vi que parecia com o Viver de Renda e isso você confirmou. Esse cara é muito inspirador.

Abraços.

Valeu Cowboy!

Uorrem, sobre previdencia privada PGBL, já que a tenho há 12 anos (carregamento zero e adm 0,8%) e é do padrão regressiva, o que acha se eu mantiver a mesma agora e os “aportes” forem decorrentes do dinheiro que posso sacar por ter já atingido a alíquota de 10% (mais de dez anos)? Obrigado, abraços fraternos.

Opa!

Vou preparar algo sobre isto.

Aguarde.