No meu penúltimo post (relembre aqui) disse que não sou investidor de fundos mas isto é uma meia-verdade. Tenho investido em um fundo de uma forma indireta, tenho comprado ações de uma gestora de fundos: a Tarpon Investimentos. Esta gestora tem sido muito criticada no mercado pela sua alta concentração em duas empresas apenas, prática não muito usual no mercado de fundos. Vamos entender o que está por trás deste investimento e destas críticas.

Atualização – Tarpon vende a Somos Educação por R$ 4,6 bilhões: A Kroton Educacional, líder no setor de educação superior privada no Brasil, fechou a compra do controle da Somos Educação, da Tarpon Gestora de Recursos, por R$ 4,6 bilhões, em sua segunda aquisição no segmento de educação básica em menos de um mês. A compra foi realizada por meio da holding Saber, subsidiária de educação básica da Kroton, enquanto a parte vendedora inclui fundos de investimentos geridos pela Tarpon, que detém atualmente 73,35% das ações da Somos.

A Somos informou que, do total, R$ 4,166 bilhões serão pagos à vista na data de fechamento do negócio. O restante será mantido em conta vinculada para garantir pagamento de determinadas obrigações de indenização assumidas pelos vendedores. O valor representa um prêmio de 66% em relação ao preço de fechamento das ações da Somos na sexta-feira (20), de R$ 14,30. Veja nos gráficos abaixo como os três ativos reagiram ao fato relevante:

A TRPN3 abriu o pregão com alta de mais de 30%.

A SEDU3 abriu o pregão com alta de mais de 50%.

A KROT3 abriu o pregão com alta de mais de 4%.

A Tarpon foi fundada há 15 anos por um grupo de jovens investidores liderados por Zeca Magalhães. Seu modelo de investimentos atual é único no mercado: enquanto a maioria dos fundos de ações e multimercados possuem posições em mais de 6 empresas, a Tarpon concentra seu capital em duas empresas apenas: BRF (cerca 60%) e Somos Educação (cerca 30%).

A Gestora possui duas fontes de receitas: taxas de administração e taxas de performance. De 2010 a 2013 a Tarpon faturou mais de 100 milhões de reais por ano em taxas de performance, mas nos últimos trimestres a Tarpon não tem conseguido cobrar taxas de performance que é a principal fonte de lucros da gestora. E como o mercado é implacável, as cotações das ações estão sentindo este mau desempenho.

Gráfio da ação TRPN3 – Queda vertiginosa na bolsa

Não há dúvida de que o principal fator causador deste desempenho da gestora é o próprio desempenho da BRF. Os analistas apontam como grandes culpados a recessão brasileira, que reduziu o consumo, e o fato de o preço do milho ter dobrado no primeiro semestre de 2016 — esse é um dos grandes custos da companhia, já que o milho é usado em rações dos frangos e outros galináceos (principal matéria prima da BRF).

O problema é que a BRF vendeu aos investidores a tese de que estava construindo um negócio concentrado em alimentos processados, menos vulnerável às oscilações das commodities e, portanto, com mais capacidade de resistir a eventuais crises. Diante dos impactos causados pelas oscilações do preço do milho em seu resultado recente, foi aberto espaço para que a gestão da empresa começasse a ser questionada.

A Tarpon tem hoje mais de R$ 7 bilhões sob gestão

O grande diferencial da Tarpon em relação a seus pares é que a gestora faz gestão ativa nas empresas em que investe. Na verdade é uma gestão mais que ativa já que não se resume a uma cadeira nos conselhos. A BRF, por exemplo, é presidida por Pedro Faria que é um dos sócios da Tarpon.

Pedro Faria e Zeca Magalhães lideram um grupo de investidores que inclui o empresário Abilio Diniz, o GIC, fundo soberano de Singapura, e fundos de pensão, que pretendia fazer uma revolução na BRF. Os resultados da empresa vinham bem até meados de 2015, mas desde o final de 2016 começaram a decepcionar os investidores.

A Tarpon administra também outro desafio, a Somos Educação. A recessão vem afetando os resultados da companhia, que lida com um endividamento elevado. A Tarpon tem cerca 76% das ações, a maioria no conselho e nas diretorias. Em 2015, a Somos não deu lucro, mas a remuneração dos administradores passou de 1,4 milhão de reais.

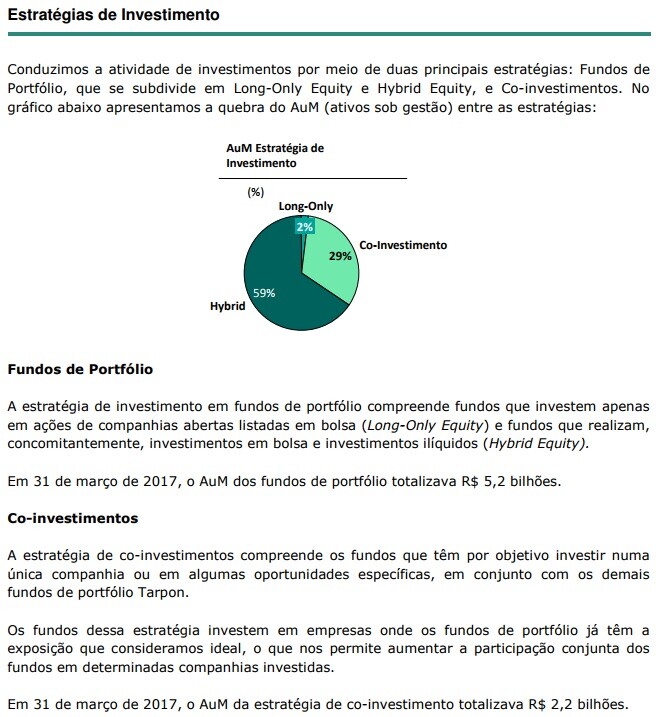

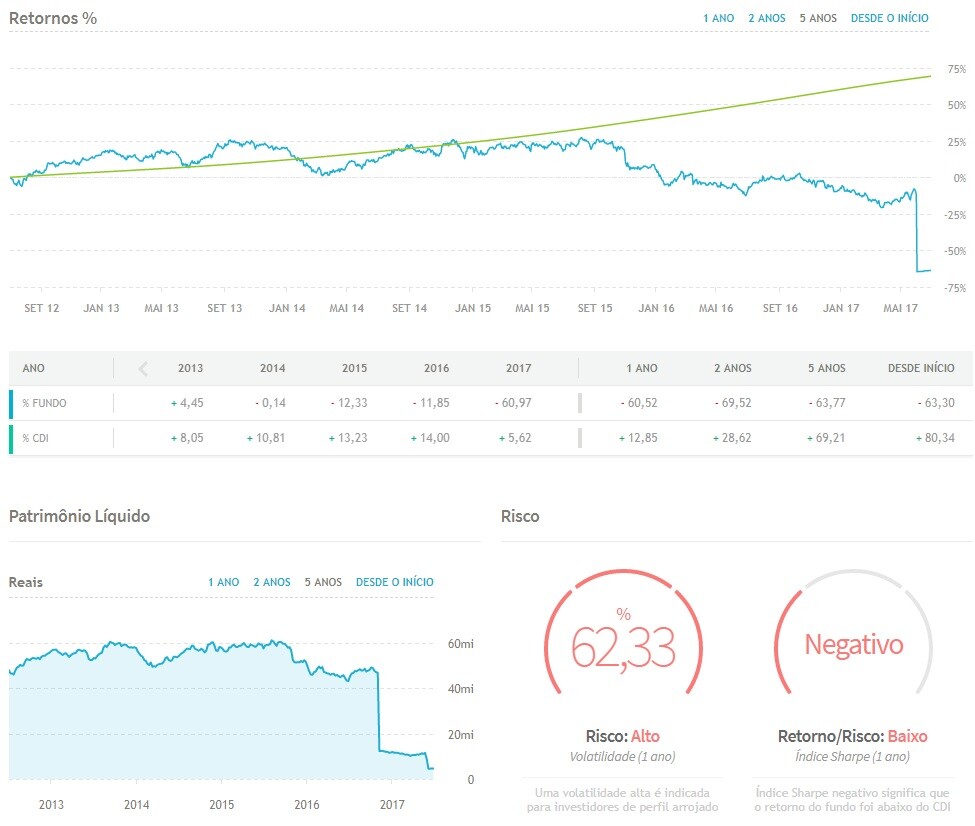

Últimos Resultados da Tarpon

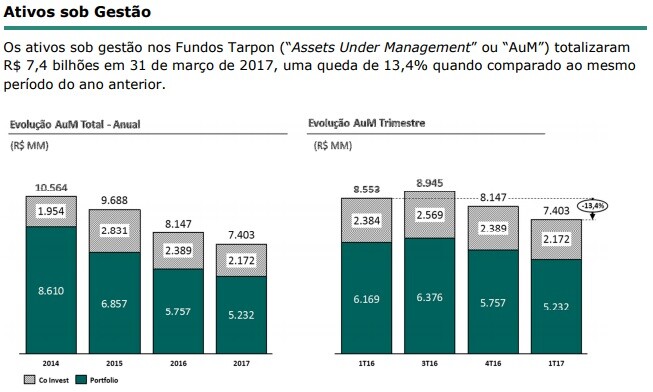

Como pode ser visto nos gráficos abaixo, a Tarpon teve um queda de 13,4% nos seus ativos se comparado o primeiro trimestre de 2017 com o primeiro de 2016. A queda em relação ao ano de 2014 é ainda maior (cerca de 30%).

Ativos sob gestão – Dados retirados do último relatório trimestral

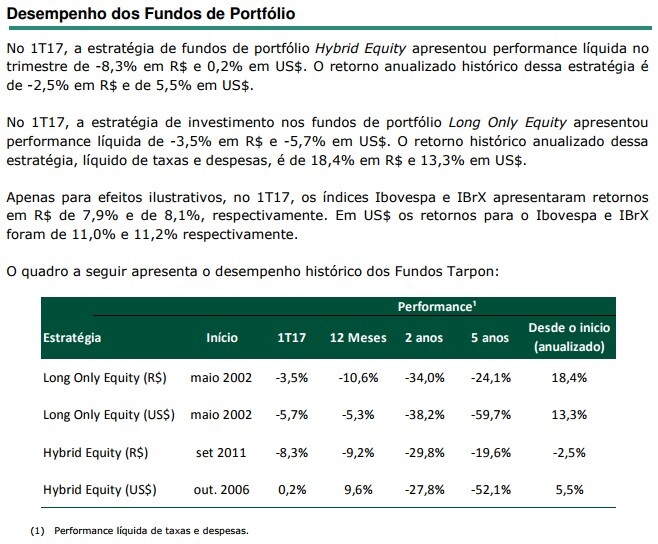

A fraca performance dos fundos pode ser verificada nos dados apresentados na figura abaixo. Nos últimos 12 meses a queda é de cerca de 10% e nos últimos 2 anos cerca de 30%.

Desempenho dos fundos – Dados retirados do último relatório trimestral

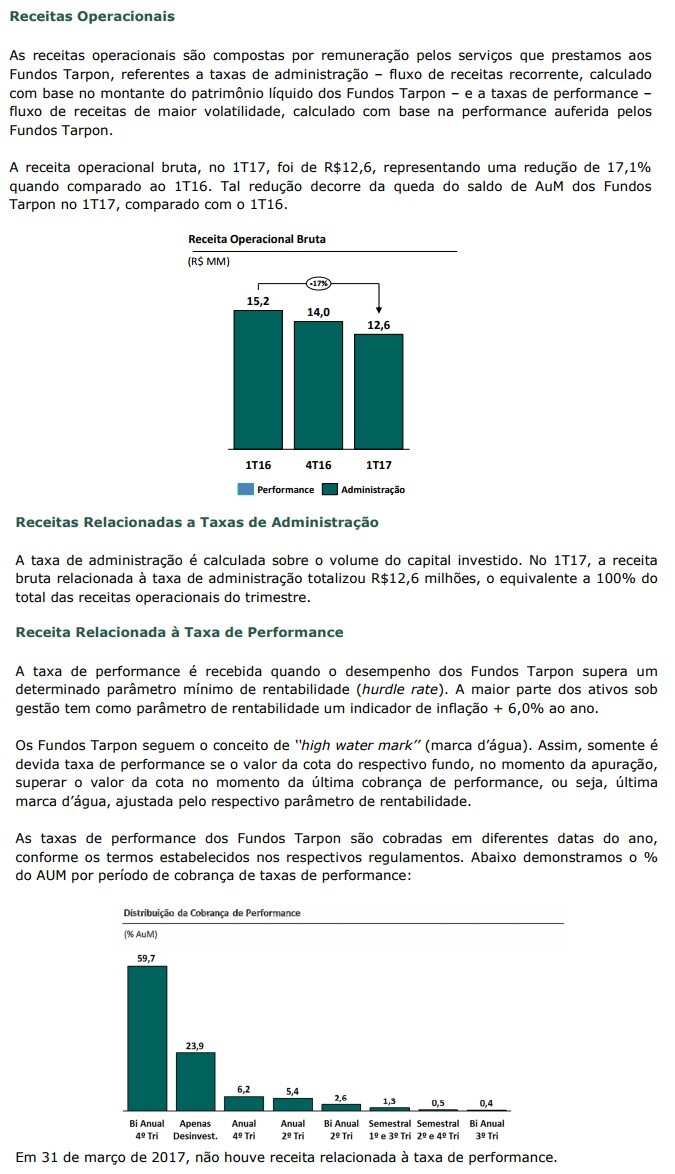

Como pode ser visto na figura abaixo, as receitas atuais da gestora são provenientes apenas de taxas de administração dos fundos. Mesmo assim estas taxas apresentaram queda de 17%.

Zeca Magalhães

Na semana passada, o Brazil Journal conversou com o sócio-fundador da Tarpon Investimentos, José Carlos Reis de Magalhães, o Zeca. Sucesso de captação e performance entre grandes investidores internacionais em seus primórdios, no início dos anos 2000, a Tarpon tem tido uma performance sofrível nos últimos três anos.

Como acionista mais ativa e vocal na BRF, a Tarpon embarcou num projeto ambicioso de transformar a companhia resultante da fusão entre Sadia e Perdigão. O objetivo: deixar a BRF menos exposta ao chamado ‘ciclo de commodities’ — a alternância entre momentos de muita e pouca oferta, que ora produz margens de lucro lindas, ora escatológicas — e aumentar o retorno patrimonial da empresa.

Até agora, não há evidência de que conseguiu nem uma coisa nem outra. A implosão no preço da BRF nos últimos anos deu força à crítica de que a Tarpon se meteu onde não devia. Para piorar as coisas, seu principal concorrente construiu um negócio usando executivos oriundos da própria BRF.

Zeca Magalhães faz o diagnóstico do que deu errado na BRF nos últimos anos, fala dos resgates que a Tarpon sofreu e da mudança em sua base de investidores, e diz que a má fase tanto de BRF quanto da Somos Educação já passou. Com a queda da ação da BRF, a participação da Tarpon na empresa agora vale R$ 2,7 bilhões, quase o mesmo que sua participação na Somos (R$ 2,75 bi).

Veja os principais trechos da entrevista que pode ser conferida na íntegra neste endereço.

A Tarpon lá atrás era uma gestora de ações tradicional, mas nos últimos anos se envolveu cada vez mais com a gestão das suas empresas investidas, e de uma forma cada vez mais concentrada. O que levou a essa mudança no perfil da casa?

Historicamente, investir em Bolsa envolvia três diferenciais: de informação, de conhecimento e diferencial emocional. Na maior parte do século passado, a arbitragem de informação era preponderante. Aí, obviamente, o pessoal começou a exagerar nesse negócio de arbitragem de informação, começaram a dar os problemas de insiders, e a SEC reagiu. Então o fato de eu ter uma informação melhor ou antes começou a ser cada vez menos um diferencial competitivo. O diferencial de conhecimento também está acabando. O Buffett e a turma de value investing entenderam muito cedo, na década de 50/60/70, que olhar o valor intrínseco das companhias, ter um horizonte de longo prazo, ou seja, montar toda essa tecnologia de investimento baseada no fluxo de caixa descontado… que isso tudo era muito particular deles, que era um método pouco compreendido ou aplicado de forma consistente por outras pessoas — e isso gerou muito valor, por muito tempo, mas cada vez mais gente foi usando isso, e aquele diferencial competitivo que era muito grande começa a ser cada vez menor. A arbitragem emocional do investidor — sua capacidade de sair do efeito manada, de pensar mais com a sua própria cabeça, depender menos de fluxos e ter um estômago para atravessar as crises — continua, é um diferencial, até porque é parte da natureza humana. Agora, olhando para os próximos 10, 20, 30 anos — com inteligência artificial, com algoritmo, com ultra transparência e tudo mais — a capacidade de geração de valor vai ser bastante diferente do que foi até agora. Aqui na Tarpon, para o nosso tipo de cultura e expertise, a gente acha que vai conseguir gerar alfa se envolvendo diretamente na gestão das empresas. Cada um tem sua resposta a essa nova realidade: uns acham que a resposta é mais macro, outros que a resposta é mais tecnologia ainda, cada um tem seu caminho. A nossa resposta é se envolver mais com a gestão das empresas.

Acho que seria interessante explicar para o leitor como é o passivo da Tarpon hoje, os vários dinheiros que existem aqui dentro.

Em paralelo a essa mudança no perfil dos nossos ativos, sempre tivemos preocupação e consciência da necessidade de ajustar o nosso passivo. De ter investidores que entendessem, apreciassem e estivessem preparados para suportar essa transição. Obviamente isso é mais fácil falar do que fazer. Dentro de uma mesma instituição, tem um gestor que administra dinheiro investido em public equities (ações listadas na Bolsa) e outro que administra recursos de mais longo prazo. Estamos cada vez mais perdendo o primeiro e conquistando o segundo. Esse tem sido nosso objetivo desde 2005, quando a gente pela primeira vez foi para fora do Brasil e tentou atrair um capital mais estável, mais perene, mais flexível para suportar essa jornada. Faz mais de 10 anos que a Tarpon vem experimentando essa reciclagem de capital.

Circula no mercado que a Tarpon sofreu muitos saques depois da Operação Carne Fraca, com investidores internacionais alegando que não poderiam ficar investidos na BRF por questões de compliance. É verdade?

Não. Zero. Existem saques sim, mas eles estão mais associados à questão específica de performance, que nos últimos três anos não nos satisfez e não satisfez aos investidores, um pouco associado à questão de Brasil (mas menos) e também ao fato de que, em tempos de vacas magras, você realmente avalia se esse negócio (e para onde a gente está indo) faz sentido para aquele investidor — e principalmente para aquele ‘bolso’ do investidor. Como disse, nossos investidores são grandes instituições, mas o ‘bolso’ que a gente acessou historicamente ainda é o de public equities, ou seja, de Bolsa tradicional. Então temos esse desafio e oportunidade de conversar com outros bolsos das mesmas instituições que fazem investimentos diretos, em oportunidades específicas, e que analisam as companhias diretamente em vez de analisar os fundos diretamente. É isso que estamos fazendo.

O que signficou a saída do GIC e do Abilio de um veículo de co-investimento na BRF? Quais eram as participações e como ficou isso?

A Tarpon tinha em torno de 12% da BRF. Essa participação incluía as ações detidas por um veículo chamado Makaira, em que os investidores eram o GIC e o Abilio. O Makaira foi concebido para ajudar a constituir um certo núcleo de [acionistas de] referência à época, para poder apoiar as mudanças, a nova fase da empresa. Esse veículo era um fundo com data de vencimento: quatro anos. Ao final disso, podíamos distribuir as ações da BRF ou vender e repassar o dinheiro aos investidores. Como ambos já eram acionistas de BRF, quando o prazo venceu, eles e a Tarpon decidiram que devíamos pagá-los em ações, e agora eles carregam essa posição diretamente. A Tarpon agora tem algo como 8,5% da BRF.

A companhia parece tão dependente do ciclo quanto sempre foi. A estratégia está certa? Você mudou alguma coisa no seu jeito de pensar sobre essa transformação da BRF?

O objetivo continua no sentido de reduzir a ciclicalidade da empresa. Isso sim. O objetivo nunca foi não existir ciclo. Ninguém nunca falou isso. O objetivo era reduzir essas volatilidades e amplitude dos ciclos. Eu acho que há uma grande confusão hoje no mercado, especificamente na interpretação da ciclicalidade da companhia.

Se a gente olhar especificamente o ciclo a que todos acham que estão se referindo — o ciclo de commodities mesmo, em que, quando as margens estão muito boas, os produtores aumentam a oferta, e preços e margens caem, aí todo mundo tem prejuízo, reduz a produção, aumenta de novo o preço… enfim o ciclo normal — eu acho que a companhia hoje está muito melhor posicionada e muito menos cíclica do que quatro anos atrás. Isso é fruto de uma diversificação geográfica maior, de uma agenda de agregação de mais valor e principalmente do movimento de downstream da companhia: de mover para distribuição, força de vendas e marca em mercados que originalmente eram bastante mais ‘in natura’, commodities, e tudo mais. Isso aconteceu. Então, por que a gente teve uma queda de margem de 18% para 10%… uma amplitude tão grande quanto os ciclos históricos? Parece ser evidência de que a companhia continua tão cíclica quanto sempre foi, né?

A minha visão particular nesse assunto é a seguinte: a gente não viveu nestes últimos dois anos um ciclo, a gente viveu seis ciclos. Seis ciclos simultâneos e que não tem nada a ver um com o outro.

Zeca Magalhães e seus sócios na Tarpon

Se você extrair os outros cinco ciclos e só olhar a volatilidade originada pela oferta e demanda, a companhia está absurdamente menos exposta ao ciclo. Não está imune, claro que não. Mas se você fosse medir em desvio-padrão, a gente estaria em desvios-padrões de margem bastante menores do que historicamente. Quais são esses outros cinco ciclos?

Milho. A gente sempre achou que o milho que era um amigo da companhia. Quanto mais caro o milho, maior o diferencial competitivo da companhia em adquirir o milho no interior do Brasil pela sua escala e sua logística. Essa visão, para mim, continua a mesma. Mas então o que aconteceu? Não foi o preço do milho… Foi que, pela primeira vez na História, o milho do Brasil ficou o milho mais caro do mundo! Pela primeira vez na história, a BRF e os produtores brasileiros — que eram, sempre foram, e, já a partir do segundo semestre, vão voltar a ser os produtores de mais baixo custo do mundo por causa do milho barato — tiveram duas quebras espetaculares de safra.

Com o El Niño, choveu quando não era para chover, e depois não choveu quando era pra chover, e a safrona e a safrinha quebraram. Isso levou o tal do ‘basis’ [a diferença de preço do milho no Brasil em relação ao milho internacional] para um nível que nunca se observou. A gente lá no meio de Mato Grosso chegou a pagar 30% de PRÊMIO em relação a Chicago, quando historicamente era 20%, 30%, 35%, 40% de DESCONTO em relação a Chicago. E o Brasil, ao contrário da maioria dos países, não tem logística reversa nenhuma para o milho. Quando a gente tentou importar milho para pagar pelo menos próximo ao preço internacional, você não tem como voltar para uma fábrica no meio de Mato Grosso milho vindo dos EUA. Essa logística reversa não funciona. Foi um fenômeno meteorológico nunca dantes visto que tirou muita, muita rentabilidade da companhia. Isso aconteceu ao longo de 2016: na safrona de janeiro e na safrinha de junho/julho. Adicionou ciclicalidade e piorou nossas margens. A boa notícia é que esse fenômeno já ficou pra trás. A gente acabou de ter a safra recorde, histórica, de milho no Brasil. É uma questão de tempo esse milho transitar pelo nosso processo produtivo até esse fenômeno ficar pra trás.

Tem outros quatro ciclos.

A questão da recessão no Brasil. Nunca tivemos uma recessão desta magnitude, que não tem nada a ver com os outros ciclos, mas aconteceu ao mesmo tempo, no final de 2015, inicio de 2016. Para nós, em particular, isso foi muito difícil, porque as nossas marcas eram as mais valiosas em termos de preço e o consumidor estava favorecendo muito as marcas de menor preço. Ao mesmo tempo, como empresa-líder, a gente teve que repassar todo esse custo do milho. Então esse ‘tradedown’ num ambiente altamente recessivo também exponencializou a nossa margem ao contrário.

Tem outro ciclo, associado a essa questão do ‘tradedown’, que é o CADE. Até julho deste ano, o CADE não deixa a gente lançar uma nova marca além de Sadia e Perdigão. E por que isso pra nós é relevante? Porque, neste ambiente recessivo, o mercado de ‘primeiro preço’ [menor preço] saiu de 12% para 42% do total. A gente não podia entrar com uma marca, e também não ia pegar Sadia e Perdigão e destruir o ‘equity’, o ‘branding’ da marca para jogar esse jogo. Agora a partir de julho vamos ter a possibilidade de atender esse mercado que ficou muito importante.

Um quinto ciclo é o dólar. Essa é uma companhia que na média se beneficia com o dólar menos sobrevalorizado. Mas mais do que o patamar do dólar, o processo de valorização do câmbio é o que realmente nos prejudicou entre 2015 e 2016. Ou seja, a gente esteve a quase R$4 e voltou a quase R$ 3. Essa valorização do real, na forma como aconteceu, não nos deu tempo — até porque o ciclo estava ruim e tudo mais — de reposicionar nossa rentabilidade nos mercados fora do Brasil. Esse é um ciclo que parece estar pra trás, agora pode haver até haver uma eventual desvalorização.

E qual é o sexto ciclo? É o ciclo do nosso competidor. Na minha visão, Zeca, era insustentável o nível de agressividade, de práticas que agora ficaram conhecidas, que ele estava operando no nosso mercado. Esse ciclo também parece que pelo menos vai amenizar de alguma forma… a quantidade de dinheiro e de práticas vão mudar.

Desempenho do fundo Tarpon

Você tem algum ‘regret’ sobre o nível de concentração da carteira? Todo mundo sempre disse que ter 65% dos recursos numa empresa [a BRF] — mesmo sendo OK alguém gostar de concentração — era demais. Sua visão sobre isso evoluiu de alguma forma?

Eu acho que talvez a lição aqui seja mais do ponto de vista do investidor. Estamos fazendo um fundo de public equities, que vamos começar a captar daqui a pouco, em que a gente oferece um portfólio, e o investidor deve esperar justamente isso. Quando está tudo indo bem ninguém nota, e os investidores não prestam atenção, mas nestes anos de vacas magras — esses últimos três — o que a gente notou é que os investidores também esperam um portfólio APESAR da gente falar que não existe uma lógica de portfólio e sim uma lógica de ter boas companhias muito mais como um empresário pensa do que como um investidor aloca. Então eu acho que o ‘regret’ está mais em não ter ido até o fim em explicar que uma coisa é uma coisa e outra coisa é outra coisa.

Somos Educação: houve uma nota publicada recentemente dizendo que o plano B da Kroton, se não comprasse a Estácio, seria a compra da Somos. Vocês estão lá há três anos. Já estariam prontos para vender esse ativo?

A gente tá super feliz com a Somos. Em linha com o que eu te comentei sobre o modelo de transformação, a gente teve aí um ano e meio, quase dois anos de desafios, até a gente produzir o novo, ganhar tração e conhecimento. Mas agora, a partir do meio de 2016 para frente, apesar do mercado de escolas continuar muito duro, a gente agora começa a produzir a real transformação e com impacto direto em resultado. Em todas as métricas de geração de valor, a gente entrou numa espiral muito positiva. E não tem nada conjuntural nisso, muito pelo contrário: o conjuntural hoje é vento contra. A gente está bem mais convicto hoje do que estava no investimento, na tese de longo prazo e na capacidade do time de entregar. Muito pelo contrário: queremos só reforçar e fazer mais da Somos, porque o futuro dela é bem promissor.

A Tarpon está valendo cerca de R$ 140 milhões na Bolsa. O ‘free float’ é mínimo. Ao mesmo tempo, o site da Tarpon não mostra sequer uma apresentação institucional nos últimos 3 anos… Dá a impressão de que vocês desistiram o mercado de capitais. Vocês pensam em fechar o capital? Obviamente, você não vai responder a essa pergunta assim, mas faz uma reflexão sobre a própria Tarpon hoje ser uma empresa listada. Qual o sentido disso?

Em 2007, a gente abriu o capital essencialmente para se alinhar mais ainda com nossos investidores, ou seja, quando eles sentem dor, a gente sente dor igual, porque a partir dali o nosso capital [investido] passou a fazer muito mais diferença para a gente em termos de geração de valor do que os ‘fees’ cobrados. A gente levantou dinheiro [com o IPO], reinvestiu todo o dinheiro — que virou capital permanente — no fundo e passamos a ser o maior ou o segundo maior investidor da Tarpon. Isso é um mecanismo de alinhamento importante, principalmente quando a gente pensa em cada vez mais ir para o empresariamento, para o longuíssimo prazo, e para realmente fazer mais o que a gente acha que deve ser feito e menos o que os outros acham que a gente deve fazer. Essas foram as grandes questões que nos levaram a abrir o capital.

E aí é uma questão de interpretação — o quanto, hoje, a Tarpon enquanto empresa pública serve… ou amplia… ou catapulta valor neste sentido ou não. Obviamente eu não posso dar a resposta, e não existe aqui uma decisão nem para um lado nem para o outro, mas é uma reflexão, assim como a gente faz com todos os nossos negócios.

Qual é hoje o maior ‘misconception’ do mercado sobre a Tarpon como gestora?

É ter um olhar estanque, e não dinâmico. A ‘foto’ hoje pauta toda a narrativa — até, muito provavelmente, por incompetência nossa em termos de comunicação. Mas o filme dos próximos 10 anos é muito consistente, tem um ‘oceano azul’ muito interessante. A gente sempre preferiu fazer uma coisa diferente em vez de fazer igual e melhor. Nossa filosofia desde 2002 sempre foi uma de buscar o oceano azul, aprendendo, se moldando, conquistando nos seus erros e acertos. A Tarpon está num oceano azul. A gente tá fazendo coisas que ninguém está fazendo. Acertando às vezes. Outras vezes errando. Na BRF a foto é mais errando que acertando. Na Somos a foto é mais acertando que errando. Varia.

Mas a ‘foto’ hoje não está fazendo um dano à franquia que pode se tornar permanente?

Eu acho que não. Desde que você não entre num dano de franquia que inclua fazer coisa errada… porque esse tipo de coisa é irrecuperável, mas não é o caso. Como temos uma estória muito consistente (com erros e acertos) de aproximação das companhias e de construção, assim que as coisas começarem a acontecer — ou o pessoal perceber por exemplo que Somos hoje já é maior do que BRF em termos de tamanho e Somos sobe 100% na Bolsa — o tempo vai mudar a percepção…. O único benefício de já ter 15 anos de Tarpon é entender que, nesse nosso negócio, você vai de toalha felpuda para pano de chão (e de pano de chão para toalha felpuda) muito rápido. Você tem que aceitar essa realidade e estruturar o seu sistema imunológico (que inclui pessoas e investidores) para isso, ou então você não tem que estar neste ramo. Nesse ramo, ou você é gênio ou imbecil. O segredo é você não acreditar nem numa coisa nem na outra — e manter uma consistência, uma visão, um propósito e trabalhar duro.

2017 – 1 bilhão de prejuizo na BRF!@

Vamos ver como as ações irão se comportar hoje. Esta empresa precisa se reinventar.

A Revista Exame dedicou uma de suas capas a BRF. As trapalhadas relatadas do time da Tarpon à frente da administração são inacreditáveis. Para quem, como eu, que já vivenciou a quase destruição de uma empresa média liderada por um empresário ( no caso da BRF, Abílio) que se encanta com um time de outsiders estrelares, foi uma surpresa. Não seria capaz de imaginar ver, anos depois, o mesmo filme encenado por atores de ” 1ª linha” e na Brodway. INACREDITÁVEL.

Trabalha na BRF Antonio?

Realmente perderam a mão do negócio, mas tem potencial a empresa.

Vale apena comprar TRPN3 ao valor de hoje de R$3,75?

Opa.

Não posso falar por você, mas vendi 80% da minha posição quando bateu no 4.9. Semana passada fiz um novo aporte, mas estaria mais confortável de comprar ali na região de 3.4. Mas não sei se volta para lá.

Abraço!

Concordo com o Frugal as empresas brasileiras têm péssimo desempenho e ainda continuam com bônus gordos para os administradores, investir em ações no Brasil está ficando cada vez mais um exercício filantrópico do que qualquer outra coisa

Quem entra no fundo tem plena ciência das taxas cobradas. Ou não, rs.

Olá Uó,

Essas situações só reforçam minha ideia de que investir no Brasil é pescar dentro de um balde cheio de pedras.

É inacreditável fazer a BRF dar tanto prejuízo. Uma empresa tão dominante e com as melhores marcas de alimentação.

Eu não encontro esses desastres na Pepsico ou na Nestlé.

Os caras têm bilhões na mão e não perceberam isso.

Abçs!

Fala I.I.

Por isto tem muito gestor dizendo que Value Investing no Brasil não funciona, rs.

Abraço!

Muito interessante abordar esse tipo de empresa. Confesso q não gostei de nada na entrevista, mas é bem educativa. Tenho brfs comprado antes do furacão, vendi um pouco pra investir em ações q considerei com melhores perspectivas, o restante vou sentar em cima e aguardar.

Boa tarde Armando!

O que comprou com o dinheiro da venda da BRF?

Abraço!

Estou aos poucos trocando por Cielo.

Boa! Também estou comprando todo mês, junto com ABEV, BBSE e ITUB.

Interessante Uó,

Ao comprar Tarpon, você meio que aposta que BRF e Somos vai valorizar mais do que o Ibovespa porque, se isso acontecer, a receita de performance vem.

Essa questão do CADE impedindo a BRF de entrar com marca nova no mercado deve ter impactado as receitas durante a crise.

Abraço.

Opa KB!

No caso dos fundos da Tarpon a referência para cobrança da taxa de performance não é o índice Bovespa. Veja no item “Receita Relacionada à Taxa de Performance” para entender o cálculo. De qualquer forma aposto sim em uma melhora no macro que ajudaram ambas as empresas e também em uma arrefecimento nestas adversidades que a BRF tem enfrentado.

Abraço!

Não tem o que conversar.

A gestão ativa da Tarpon é um total desastre.

Não sei como esse Zeca conseguiu dinheiro.

O fundo soberano de Cingapura está comprando ações da BRF diretamente (afinal de contas pra quê pagar taxas?)

A Tarpon comprou a lucrativa rede de inglês Wise Up por quase R$900 milhões.

Como sempre a gestão dela foi um desastre, e a Wise Up deu prejuízo em 2014 e 2015, coisa que nunca tinha acontecido. Após isso a Tarpon vendeu a Wise Up pro seu antigo dono por menos de 300 milhões de reais, ou seja, um trade negativo de R$600 milhões, fora os dois anos do prejuízo da Wise Up que fechou centenas de escolas devido à má gestão.

Quem manda na BRF é o Abílio mesmo, e os minoritários estão sangrando e continuarão sangrando até a anemia total. Tem milho sendo desperdiçado por causa da supersafra. A gestão da Tarpon é tão ruim, mas tão ruim que os caras conseguem fazer um Hedge com dólar e milho e perdem nas duas pontas. Putz. E ainda pagam os tubos pros seus executivos com as receitas da Tarpon e os minoritários ficam a ver navios. É desastre de qualquer lugar que vc olhe. Não tem como ser minoritário na Tarpon amigo. Eu até tinha entrado em 2013 mas abri meus olhos e saí fora. Ainda bem que tinha colocado muito pouco dinheiro nisso. Quer comprar gestora de recursos? Compra Black Rocks e pronto.

Abraço!

Abraço!

Você esqueceu de citar o prejuízo de 1 Bi com a Gerdau, rs.

Só lembrando que quem comprou a Wise Up foi a Abril Educação em 2013 e não a Tarpon que só efetivamente comprou a Abril Educação em 2015. A venda da Wise Up pela Tarpon foi estratégica para tocarem a Somos com foco em setores mais rentáveis.

Vou destacar essa frase do FrugalSimple que resume tudo: “E ainda pagam os tubos pros seus executivos com as receitas da Tarpon e os minoritários ficam a ver navios.”

A Tarpon hoje dá prejuízo pois não consegue se sustentar com a taxa de administração somente. Ao mesmo tempo, o “salário” dos administradores deve cair todo mês certinho. A companhia não tem qualquer preocupação em aumentar sua receita recorrente e esse modelo de meter a colher nos negócios não é escalável, logo, a companhia tende a não aumentar muito a quantidade de recursos que está sob sua administração. Estão estacionados na mesma quantidade de recursos há uns bons anos e quando e se houve aumento, nada significante. A Tarpon é ótima para os administradores e péssima para os acionistas. Deve-se lembrar que no balanço há 15 milhões em passivos a serem pagos de “remuneração”.

Vamos agora às receitas não recorrentes (taxa de performance): em 44% do volume, a cobrança de performance ocorre a cada 2 anos no 4o. trimestre, em outros 23% somente no desinvestimento. A taxa de performance é cobrada high-watermark, o que já deve ir um bom tempo até BRF gerar novamente outra pancada de receita com taxa de performance.

Agora, algum dia deve dar um belo trade. Só que em quantidade pequenas, uma vez que o volume médio é ridiculamente baixo. Vai comprar o pessoal que confundir os resultados do fundos Tarpon com a empresa Tarpon (TRPN3).

Os riscos são consideráveis, não obstante a cotação caiu de 16 para menos de 3. Não é papel para casar, por todos este motivos muito bem colocados pelos colegas.

Comentário excelente do Frugal!

Me desculpa, mas o Zeca falar “a gente não viveu nestes últimos dois anos um ciclo, a gente viveu seis ciclos. Seis ciclos simultâneos e que não tem nada a ver um com o outro” só mostra o quanto eles não sabem o que está acontecendo com a BRF.

É a mesma coisa que eu estar com dor de cabeça e render menos no trabalho e falar pro chefe: “é, foi a feijoada que comi ontem, o tombo que levei, o stress do trabalho, a separação da minha mulher e etc…”. Dão todas as desculpas possíveis exatamente por não saber o que está acontecendo. E, ainda assim, quer convencer o chefe de que consegue resolver o problema (que não fazem ideia de qual é…).

Juntaram pessoas do mercado financeiro (Tarpon) com um “empresário” que perdeu a própria empresa e só pensa em receita. Resultado: demitiram muitos executivos da Sadia e da Perdigão, que entendiam do negócio, para colocar pessoas do mercado financeiro e da AmBev. Não tinha como o resultado ser diferente: sem entender a complexidade desse mercado, destruíram a empresa.

E agora que estão com a corda no pescoço e dizem que vão resolver e mudar, sabe o que eles “mudaram”? Agora estão buscando pessoas da Danone, ao invés da AmBev… Hahahahaha continuam sem entender como gerir o negócio…

Além do prejuízo de 2016 e do 1T17, outros 2 fatores chamam a atenção: 1) na Carne Fraca, apesar de não terem sido tão expostos na mídia, a BRF tinha um dos maiores problemas, envolvendo suspeita forte de corrupção, tendo 1 funcionário da empresa dentro do ministério da agricultura para fazer os certificados da empresa; 2) muitos executivos receberam bônus relativo ao ano passado (mesmo com o prejuízo), enquanto atrelaram o bônus das fábricas em métricas de produção ao invés de venda (por isso fizeram greve), ou seja, estão desmotivando completamente as pessoas que fazem a empresa funcionar, que são das fábricas e/ou vendedores e promotores…

Enfim, conseguiram destruir duas grandes marcas… E um detalhe: internamente, os executivos e funcionários da Sadia e da Perdigão nunca se uniram de fato, ou seja, essa “fusão” sempre foi da porta pra fora. Mas sabe de que forma eles conseguiram fazer esses executivos trabalharem juntos? Quando demitiram eles e a JBS os contratou… Rsrsrsrs Está aí um dos fatores que fez a JBS crescer e abocanhar um bom mercado da BRF.

Para quem queria comprar a Tyson (americana), parece que o caminho que se trilha é o oposto… Não duvido nada que eles adquiram a BRF num futuro próximo… Sinceramente, investir em BRF é jogar dinheiro fora…

Opa Gabriel!

Concordo em partes com seu comentário, mas dizer que “destruíram” a empresa foi um pouco exagerado. Continua tendo muito valor ali, mas o comando está mudando.

Abraço!

Oi Uo, voltei nesse post e lembrei desse meu comentário =]

Acho q não foi tão exagerada a minha visão de que destruíram a empresa rsrsrs

Cara, uma empresa que corta os EPIs dos funcionários pra reduzir despesas, que paga bônus e aumento salarial em produtos da empresa (cobrando pelo preço de mercado), que demite uma boa parte da equipe de vendas e depois reclama que as vendas caíram, não tinha como dar certo…

Isso porque, na época, não tínhamos ainda o lance da contaminação, a prisão do Pedro Faria e o prejuízo de mais de 1 bi.

A troca da gestão e do conselho (principalmente o Abilio), seriam um bom remédio… Mas precisava ter sido feita antes. Com essa dívida monstruosa, não estou nem acreditando mais numa recuperação da empresa… É a nova Oi…

Abraços

Bom Dia Ale,

Me pareceu uma entrevista bem direcionada aos animos dos investidores, o tempo dirá se as coisas seguiram conforme se espera o “timoneiro” Zeca.

Abraços

Anderson

Bom dia Anderson!

Tudo beleza?

Também percebi isto e, enquanto investidor, fiquei tranquilo de certa forma.

Há uma máxima no mercado que diz: “se a empresa tem lucros consistentes, então a cotação da ação irá subir no decorrer dos anos, caso contrário, irá cair”. Basicamente é isto que ocorre no preço do papel TRPN3. A grande questão que surge diz respeito à assimetria, isto é, até que ponto a queda é excessiva? Qual a margem de segurança atual para quem compra?

Eu não tenho dúvidas (isto é forte, melhor dizer que há possibilidade é real) de que a Tarpon irá voltar a ter lucros advindos das taxas de performance. Compro o papel apostando em uma melhora macro do setor e também em acertos na gestão da BRF. Aquela tempestade perfeita que se formou no ano passado (recessão da economia + quebra de safras do milho) parece ter ficado para trás.

Por que não compro então a própria BRF ou a Somos? A BRF já comprei bastante na época da “Carne Fraca” e para mim não está atrativa no preço atual. A Somos também não está atrativa em termos de preço, mas andei comprando bastante da Anima (Una, Uni-BH, HSM, São Judas…) que até pouco tempo estava bem descontada. Então tenho comprado a TRPN nesta faixa dos 2,5 – 3,0 pois acredito que há uma assimetria. Não vou dizer que está barato porque no mercado nada está tão barato que não possa cair mais, rs.

Abraço!