Robert Kiyosaki escreveu um livro que é considerado por muitos a obra essencial para a educação financeira. Se alguém me pede alguma indicação de literatura na área de finanças eu logo falo: Leia Pai Rico Pai Pobre. Se já leu então releia. É um livro de leitura fácil mas com passagens reveladoras. Infelizmente só fui ter contato com este livro depois de velho, após os 30 anos, mas mesmo assim ainda estava em tempo de mudar algo no meu perfil psicológico. Se fosse para resumir este livro em uma frase eu diria: a diferença fundamental entre “ativos e passivos”. E é sobre isto que iremos falar neste post.

Eu levo uma vida relativamente frugal. Se você não sabe o que é isto então leia este artigo. Em linhas gerais é viver uma vida baseada em experiências e não em posse de bens. Estou retornando a este assunto pois nesta semana publiquei um artigo sobre os nômades digitais brasileiros. Pessoas que viajam o mundo e ficam no máximo 3 meses em cada cidade ou país. E para terem este estilo de vida não podem ter muitos bens. Alguns possuem apenas uma mochila com um notebook e uma mala com algumas roupas. Outros mais preparados possuem um carro equipado para viagens inter-continentais ou mesmo um motorhome com algumas panelas e um par de colchonetes.

Ao entrar em contato com o estilo de vida destas pessoas percebi que minha frugalidade é nível 10, enquanto a deles é nível 1, rs. Não sei se conseguiria viver desta forma, gosto de um certo nível de conforto. E muitas vezes o conforto está ligado à posse de alguns bens materiais que seriam incompatíveis ao estilo de vida nômade. Neste artigo irei mostrar aos leitores quais são os bens (materiais, intelectuais e financeiros) que possuo hoje, e usarei a clássica definição de Robert Kiyosaki para classificá-los em ativos e passivos, bem como usarei um terceiro termo para enquadrar alguns bens que para mim não são nem ativos nem passivos: os imobilizados.

Pai Rico Pai Pobre

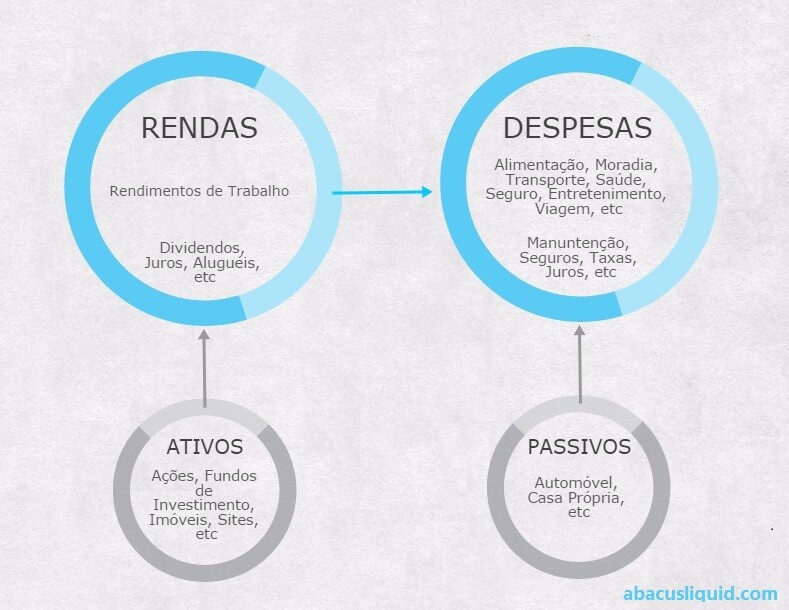

Memorize a figura a seguir, isto o ajudará a entender melhor os conceitos que serão apresentados neste artigo…

Rendas, despesas, ativos e passivos

Ativos e Passivos

Do ponto de vista contábil, ativos são os bens e direitos que uma entidade econômica possui, tais como: caixa (valores monetários como dinheiro, saldo em conta corrente bancária, aplicação financeira), estoques (mercadorias e produtos destinados à venda), imobilizado (ativos fixos que a empresa utiliza para a realização de suas atividades).

Ainda nos termos de contabilidade, passivos são as obrigações e dívidas contraídas por uma entidade econômica, tais como: empréstimos, duplicatas a pagar, contas a pagar, etc.

A visão de Robert Kyosaki no livro Pai Rico Pai Pobre sobre ativos e passivos foge um pouco dos conceitos de contabilidade, porém a ideia básica é a mesma: ativo é tudo aquelo que agrega valor à entidade econômica e passivo é tudo aquilo que subtrai valor. Lembrando entidade econômica neste contexto são indivíduos e não empresas.

Por exemplo, na visão contábil, veículos são ativos, mas na visão do Pai Rico Pai Pobre são passivos, pois subtraem valor financeiro do indivíduo. Ativos para Robert Kyosaki seriam tudo aquilo que gera um fluxo de caixa positivo: imóveis alugados, ações, títulos de renda fixa, fundos de investimento, domínios de internet, sites, etc.

De acordo com Robert Kiyosaki, o entendimento da diferença básica entre ativo e passivo é fundamental para que um indivíduo possa iniciar seu processo de construção de riqueza: enquanto o ativo é um bem adquirido que gera retorno financeiro, sem que haja necessidade de trabalhar para isso, o passivo é um bem adquirido que gera mais despesa. Pai Rico Pai Pobre simplifica o conceito nesta frase:

“Um ativo é algo que põe dinheiro no meu bolso. Um passivo é algo que tira dinheiro do meu bolso.”

Quem já leu o livro pode até pensar que esta definição é óbvia, mas me atrevo a dizer que 90% da população deste país não tem nem ideia do que está sendo dito aqui. E ainda reclamam que 90% da riqueza do mundo está nas mãos de 10% da população. Sem educação financeira isto nunca irá mudar, aliás, pode ser agravar. Em um futuro próximo poderemos chegar na proporção de 1 para 99.

Rendas e Despesas

Para entender um pouco mais os conceitos passados no livro Pai Rico Pai Pobre, precisamos entender os termos rendas e despesas. Podemos dizer que renda é todo dinheiro que entra periodicamente no seu fluxo de caixa das seguintes formas:

- Empregado: como trabalha para uma empresa sua renda é formada por salários e participações em resultados;

- Autônomo: como trabalha para “si próprio” prestando serviços ou vendendo produtos sua renda é formada honorários por exemplo;

- Empresário: como possui sua própria empresa e trabalha para ela sua renda é formada por pró-labore e dividendos;

- Investidor: não trabalha para ninguém, pelo contrário, seus recursos financeiros trabalham para ele e por isto sua renda é formada por dividendos, juros, aluguéis, etc.

Já as despesas representam todo dinheiro que sai periodicamente do seu caixa tais como: obrigações financeiras, contas a pagar, impostos, hipotecas, alugueis, seguros de vida, supermercado, farmácia, entretenimento, etc.

Pai Rico Pai Pobre

Rendas, Despesas, Ativos, Passivos e Imobilizados

Agora vamos juntar os quatro termos vistos anteriormente e definir um novo termo: imobilizado. Este termo entra aqui por minha conta pois o mesmo não é citado no livro Pai Rico Pai Pobre. Do ponto de vista contábil, a palavra imobilizado é designada para caracterizar uma classe específica de ativo, mas na minha abstração para os conceitos de finanças pessoais uso este termo para caracterizar aquilo que não é nem ativo nem passivo, ou seja, aquilo que nem coloca nem tira dinheiro do meu bolso. Para entender melhor vamos usar dois exemplos emblemáticos: imóveis e automóveis.

Imóveis

Ativos “algo que põe dinheiro no seu bolso”: Se você comprar um imóvel para alugar ele será considerado um ativo, pois trará uma renda mensal para seu fluxo de caixa, bem superior às despesas que você terá com este imóvel. Mesmo que comprar imóvel para alugar não seja uma boa opção de investimento hoje em dia, a renda obtida poderá ser usada para comprar outros ativos.

Passivos “algo que tira dinheiro do seu bolso”: Se você comprar um imóvel para morar ele será considerado um passivo, pois terá despesas mensais como manutenção, IPTU, condomínio, etc. Por isto há quem prefira morar de aluguel e investir o dinheiro que seria usado na compra da casa própria pois os rendimentos destes investimentos são superiores ao aluguel pago.

Automóveis

Imobilizado: Se você comprar um automóvel para trabalhar como motorista Uber ele será considerado um imobilizado pois será utilizado como ferramenta de trabalho, assim como um computador é um imobilizado para um profissional de T.I. Digo que é imobilizado pois no meu entendimento não é nem ativo nem passivo. Não é ativo pois por si só não é capaz de gerar renda – se você não fizer a corrida não irá receber. Também não considero um passivo pois é utilizado como ferramenta de trabalho – sem ele você não poderia transportar os passageiros.

Ativos “algo que põe dinheiro no seu bolso”: A exemplo de um apartamento, se você comprar um carro para alugar ele será considerado um ativo, pois trará uma renda mensal para seu fluxo de caixa.

Passivos “algo que tira dinheiro do seu bolso”: Se você comprar um automóvel para passear nos fins de semana ele será considerado um passivo. Nem preciso explicar o motivo, correto?!

Renda Passiva x Renda Ativa

Todo mundo já esta careca de saber a diferença entre renda passiva e renda ativa. Mas como este texto é um artigo instrutivo e poderá ser lido por quem está começando no mundo das finanças então vale a pena discutir um pouco sobre estes conceitos.

Renda ativa: representa todos os valores financeiros recebidos por um indivíduo de forma dependente diretamente do seu esforço e do seu tempo. Exemplos: salários, honorários, etc.

Renda passiva: representa todos os valores financeiros recebidos por um indivíduo de forma POUCO dependente do seu esforço e do seu tempo. Veja que usei a palavra pouco em letras maiúsculas pois acredito que não exista renda passiva que não exija um mínimo de esforço e tempo. A não ser que você receba uma herança, que para mim não é renda passiva pois esta não exigirá nenhum esforço da sua parte. Até mesmo ganhar na loteria exige o esforço de você ir na lotérica fazer a aposta.

Podemos citar como exemplos de renda passiva os recebimentos de dividendos, juros, pagamentos por propaganda em sites, etc.

O Segredo da Construção de Riqueza

Agora que os conceitos estão bem claros na cabeça de todos, vamos então apresentar o segredo da construção de riqueza segundo o Pai Rico Pai Pobre. A ideia é muito simples (as ideias mais simples são as mais poderosas):

Compre ativos e não compre passivos!

Pronto, o segredo foi revelado, a partir de agora você está habilitado a construir sua riqueza. É algo tão óbvio, mas porque quase ninguém coloca este ensinamento em prática? Bom, isto é assunto para um próximo artigo pois precisaríamos entrar em conceitos de psicologia e este post já está ficando muito grande.

Mas antes de terminar este assunto vamos colocar algumas ilustrações para reforçar os conceitos. Texto demais acaba caçando o leitor, é bom para ranquear no Google mas muitas vezes afasta os leitores. E como sei que muitos irão ler só os títulos e ver as imagens então é fundamental trabalhar um pouco neste aspecto.

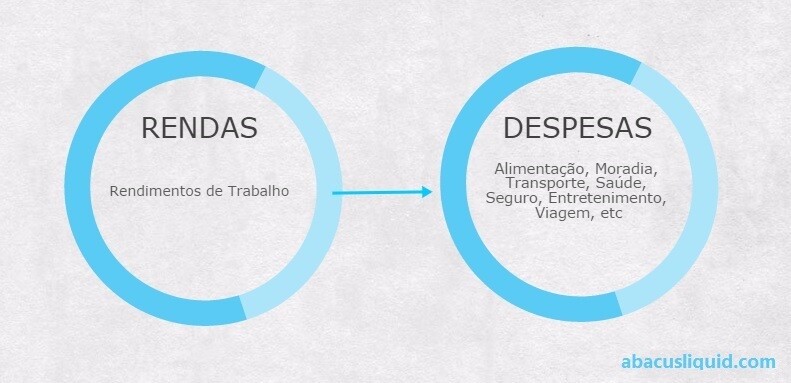

A figura abaixo apresenta o relacionamento entre rendas e receitas para um indivíduo que gasta tudo que recebe. Esta pessoa não possui ativos nem passivos. O fato de não ter uma passivo já é um ponto positivo, mas esta pessoa consume tudo que ganha, e desta forma nunca conseguirá gerar riqueza através da acumulação de ativos.

Despesas recorrentes consumindo todas as rendas…

Abaixo é representado o caso mais perigoso, um indivíduo que gasta tudo que recebe e ainda tem passivos. O que ocorrerá com esta pessoa se as rendas cessarem? Imagine que seja um assalariado que perde o emprego. Tudo bem, existe o seguro desemprego. E se for um autônomo que perde seu principal cliente? Ou que perde sua força de trabalho por um acidente? Além de ter as despesas recorrentes do dia a dia para pagar, tem ainda as despesas dos passivos para honrar.

Despesas recorrentes e despesas de passivos consumindo todas as rendas…

O caso anterior é muito comum nas classes baixas que são constituídas de pessoas com pouca instrução – indivíduos que não tem nem ideia do que são ativos e passivos. Já a figura a seguir apresenta um caso típico da classe média brasileira constituída por pessoas mais instruídas – indivíduos que sabem o que são ações, fundos de investimento, renda fixa, etc. e até investem nestes ativos – mas não resistem ao impulso de adquirir passivos. Não é raro encontrar casos de juízes, médicos, empresários, etc que recebem 30.000, 50.000 por mês e mesmo assim estão endividados. O desequilíbrio entre passivos e ativos é o principal causador destas aberrações. Ou seja, não basta conhecer os conceitos, é preciso colocar em prática.

Situação mais comum: despesas de passivos superam as rendas de ativos

E finalmente é apresentado na figura abaixo o caso ideal. Na verdade o caso ideal seria aquele com ausência de passivos, porém, sabemos que no mundo real isto não existe. Então o caso ideal-real é representado por um indivíduo cujas despesas são menores que as rendas. E como há superávit financeiro, o dinheiro que sobra no final do mês é usado para adquirir novos ativos. Desta forma, com o tempo a carteira de ativos só aumenta e por consequência as rendas crescem cada vez mais. Chega-se em um ponto em que a renda passiva supera as despesas correntes, ou seja, o indivíduo alcançou a semi independência financeira. Com um pouco mais de tempo e esforço, este indivíduo passará a receber renda passiva duas ou três vezes maiores que as despesas: a independência financeira foi alcançada.

Situação ideal: despesas de ativos superam as despesas recorrentes e despesas de passivos

Acredito que as pessoas que ainda não leram o livro Pai Rico Pai Pobre o farão após a leitura deste artigo. Aquelas que já leram e não conseguiram colocar em prática os ensinamentos do autor talvez irão fazer uma releitura do livro. E aquelas que já leram e conseguiram sair da “corrida dos ratos” irão comentar aqui como este livro mudou a vida delas.

Não poderia deixar de citar um dos trechos do livro que mais me marcou. E com isto encerro este post:

“Como empregado possuidor da casa própria, seus esforços no trabalho em geral resultam no seguinte:

1. Você trabalha para alguém. Os esforços e o sucesso da maioria das pessoas assalariadas ajudarão a garantir o sucesso, o enriquecimento e a aposentadoria do dono da empresa e de seus acionistas.

2. Você trabalha para o governo. O governo fica com uma parte de seu contracheque, antes mesmo que você veja o dinheiro. Ao trabalhar mais, você simplesmente aumenta o montante de impostos que o governo arrecada – a maioria das pessoas trabalha de janeiro a maio apenas para o governo.

3. Você trabalha para o banco. Depois dos impostos, sua maior despesa é, em geral, a hipoteca imobiliária e a conta do cartão de crédito.” – Pág. 82

Como aprender operar opções de uma vez por todas!!!

Em 2020, o método “Double PUT Double CALL” do Clube do Pai Rico proporcionou ao Carlos Augusto Lippel um retorno de +21,83% (contra +2,92% do Ibovespa no mesmo período). Nada mau para uma estratégia que envolve pouco risco e te permite alavancar os resultados não é mesmo? Não perca tempo, as inscrições para o curso estão liberadas. Um curso criado com todo o carinho, na tentativa de entregar da forma mais simples, objetiva e direta possível, todo o conhecimento necessário para que você também possa adotar a estratégia que uso há anos.

Carlos Augusto Lippel é proprietário do Clube do Pai Rico, site que mantem há 19 anos e onde compartilha o conhecimento financeiro que adquiriu em toda sua jornada.

Muito bom!

O que eu acho mais interessante é os quadrantes, que você não descreve.

Melhor livro para Contabilidade Pessoal!

Boa tarde! Li esse livro muito tempo atrás, e você deescreveu ele maravilhosamente obrigada pela postagem.

Bom Dia Ábaco Líquido

Faço o mesmo que você, acho que já indiquei esse livro umas 50x

E só tento ensinar algo para a pessoa, se ela terminou de ler o livro em um curto período de tempo

Eu li esse livro em 2 semanas ou menos acho, de tao viciante que foi

E concordo com vc com relação ao imóvel, não tem como o imóvel moradia ser considerado um ativo financeiro. Entendo o apego psicológico e emocional de se ter um imóvel próprio, do ponto de vista do conforto e da liberdade, entendo perfeitamente ter uma casa.

Mas nunca será um ativo, no exemplo acima ai, se você tem um imóvel de 500 mil e economiza 3 mil de aluguel, vc não ta gerando esses 3 mil, vc ta perdendo 2 mil. Eu trabalho com 1% de renda mensal por isso os 5 mil.

O imóvel teria que valorizar 24 mil, por ano no minimo, para compensar. Até acho que em alguns lugares é possível essa valorização mas acho pouco provavel que se valorize exponencialmente num longo prazo

Abraço.

Faz sentido Realista!

Obrigado pelo comentário.

Não vou fazer textão. Mas quero dizer que o post foi excelente, meus parabéns.

Obrigado Einstein!

excelente post!

Valeu!

Texto muito bom Uo!

Acho que isso é um conceito simples e básico, contudo difícil de se lembrar no dia a dia.

Talvez seja isso que o grande Warren tenha tentado sintetizar quando disse:

“Rule No.1: Never lose money. Rule No.2: Never forget rule No.1.”

Grande abraço meu caro!

Opa Burguês!

A eficácia está na simplicidade, quando mais simples mais fácil de executar. Mas muitas vezes o simples não nos é óbvio, aliás, ele só se torna óbvio quando chegamos nele. Mas até chegar na simplicidade damos voltas e mais voltas, e neste caminho tortuoso é que perdemos tempo e dinheiro.

Abraço!

cadê a parte 2/2 Uó?

Já subiu. Valeu!

Discussão de gigantes aí!

Esse livro foi o primeiro que li sobre finanças. Eu tinha uns 15 anos. Já o reli novamente e foi mt bom relê-lo (10 anos depois).

Com certeza ele tem uma excelente função de introduzir o povão a esse tema tão cabeludo.

Parabéns pelo post Alexandre! Ficou mt bacana e legal a diagramação (não sei se o nome é esse).

Eu só coloco a foto da minha atriz favorita e pronto. kkkkkk

Abraço!

Fala Frugal!

Você é a prova viva de que quanto mais cedo o individuo tem contato com a educação financeira maiores são as chances de sucesso na vida. E sempre é bom revisitar os bons livros, é como filme, sempre que assistimos novamente percebemos um detalhe novo.

Abraço e obrigado!

Abacus,

Vamos com calma. O que o autor citado por você disse é que se pode fazer uma análise do que financeiramente é melhor numa determinada situação: alugar ou comprar. Isso inclusive foi dito no meu comentário.

Agora, você precisa de um lugar para morar, correto? Esse lugar, se não houver uma moradia gratuita, custará uma determinada soma de dinheiro, correto? Essa soma de dinheiro que um proprietário não precisa gastar é um fluxo financeiro que não entra como despesa. Logo, não faz sentido dizer que um imóvel para residência é um passivo.

Há muita desinformação quando se trata de imóveis no Brasil. Não há um autor sério de finanças que não diz que se deva considerar os imóveis não só como ativos, mas também para fins de alocação de patrimônio. Se alguém possui um patrimônio de 1 milhão de reais, sendo 500 mil reais de um apartamento e 500 mil reais em dinheiro, qual seria o sentido, para fins de diversificação nenhum, em aplicar os 500 mil em ações da EZTEC ou em FII? É por isso que a esmagadora maioria dos autores, inclusive Ralph Block que escreveu o livro mais famoso sobre REITs “Investing in REITS”, diz que a porção alocada em REITs (os FII americanos) deve ser algo em torno de 10-15%, não passando muito disso, já que a maioria dos investidores já possui exposição direta ao mercado imobiliário sendo dono de um imóvel.

Logo, resumindo, o fato de pagar aluguel ser mais vantajoso, em determinadas situações, evidentemente não retira do imóvel o fato dele ser um ativo e o transforma num passivo. E os imóveis não só são ativos, como devem compor as estratégias de alocação de ativos.

Abraço!

Então Soul,

Eu entendo que um imóvel possa ser tanto um ativo quanto um passivo na ótica da definição do Kiyosaki que é:

“Um ativo é algo que põe dinheiro no meu bolso. Um passivo é algo que tira dinheiro do meu bolso”

Dito isto, analisando sob este prisma que foi o cotexto do artigo, um imóvel pode sim ser considerado um passivo já que em determinadas situações, como foi exemplificado anteriormente, estando a pessoa morando em um imóvel próprio ela estaria deixando de auferir rendimentos maiores se o dinheiro da compra deste imóvel estivesse alocado em um investimento mais atrativo.

Acho que tudo é uma questão de interpretação, do ponto de vista contábil um imóvel é um ativo imobilizado, já do ponto de vista desta teoria lúdica do Kiyosaki, um imóvel adquirido sob certas condições adversas pode sim ser considerado um passivo. Acredito que ele usou este exemplo mais para reforçar sua teoria, para ilustrar sua história contada no livro em formato de novela.

Sei que você está indo um pouco mais além nesta questão, questionando uma definição que a princípio parece esdruxula, mesmo que popularizada nos quatro cantos da terra (se você pesquisar verá que de cada 10 blogueiros, 9,5 afirmam que casa própria é um passivo), mas como toda simplificação, é carregada de equívocos que dão abertura a diferentes interpretações. Questionamento são sempre bem vindos.

Abraço!

Ah, não sei se você percebeu, mas não estou defendo aqui que imóvel é passivo ou é ativo, estou apenas colocando as definições apresentadas no livro do Kiyosaki, que dentro do contexto que ele as apresenta são para mim perfeitamente coerentes. Ou seja, estou apenas apoiando uma ideia apresentada em um determinado contexto. Dificilmente você me verá defendendo algo como se vê por aí em muitos blogs, discussões intermináveis em torno de um determinado tema, para mim todas as ideias tem fundamentos, uns mais sólidos e outros mais frágeis. E no meu ponto de vista, o fundamento da sua ideia é bastante sólido, quem sou eu para questionar, rs.

Valeu!

Esse livro é um dos melhores que eu já li.

Excelente postagem.

Abs amigo.

Valeu VC1!

Abraço!

Olá, Abacus! Beleza amigo?

Cara, considerar a casa para moradia como passivo não faz muito sentido. Ela gera um fluxo de renda sim senhor, ou melhor dizendo, ela faz com que não haja um fluxo de renda negativo. Se a pessoa mora num apartamento onde o aluguel custaria R$3.000,00 por mês, ao ser proprietária desse apartamento é correto dizer que ela está deixando de ter uma despesa de R$ 3.000,00. Como isso não pode ser considerado um ativo?

Indo para o exterior com taxas de juros nominais muito baixas, fica ainda mais evidente como ser proprietário de um imóvel para moradia é um grande redutor de despesas. Isso não quer dizer que a pessoa deva ser proprietária, ou que ela deve alugar, mas apenas ressaltar que o imóvel próprio não deve ser considerado um passivo.

Abs!

Fala Soul!

Tudo beleza!

Há que se ter um cuidado neste definição, tanto dizer que uma casa própria é um passivo como disse o Kiyosaki quanto dizer que uma casa própria é um ativo como disse você. Há que se ter cuidado. Cada caso é um caso. Vou colocar aqui a definição do colega Rafael Seabra de casa própria enquanto um passivo financeiro:

Portanto, acredito que em alguns dos casos verificados aqui no Brasil, as casas próprias são sim passivos. Mas isto vai depender de uma série de outras variáveis. Acho que o Kiyosaki falou mais no sentido didático da questão, o que pode até confundir o leitor desatento.

Abraço!