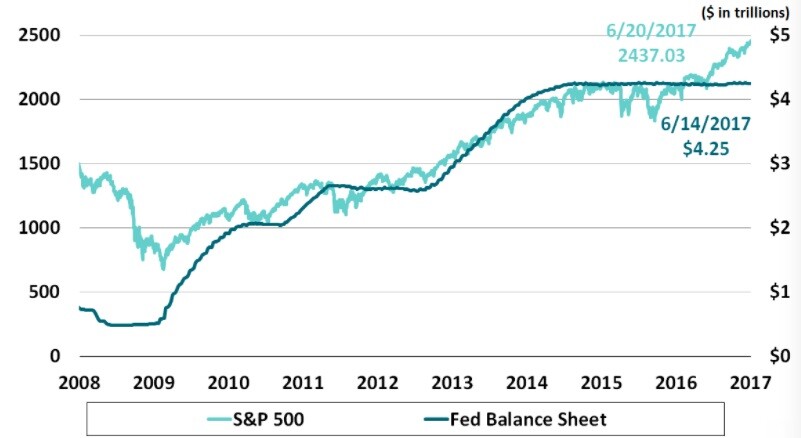

Desde o início deste mercado de alta (bull market) de oito anos nos E.U.A., os preços das ações listadas nas bolsas americanas tem seguido de perto o tamanho do balanço patrimonial (balance sheet) do Fed. Mas isso está mudando rapidamente. Enquanto o balanço patrimonial do Fed permaneceu praticamente inalterado em 2017, o S&P 500 continuou a subir, aumentando aproximadamente 11% no acumulado do ano. O fato de os índices de ações continuarem a fazer novos topos, já que o Fed se prepara para diminuir os ativos que detém, é apontado por Byron Wien como a entrada em um território desconhecido.

“Esta divergência é perturbadora, particularmente porque o Fed está considerando um encolhimento do balanço a partir de setembro”, escreveu Byron Wien em uma nota recente. O papel da liquidez do banco central está “recebendo atenção inadequada”, disse ele.

Wien está particularmente desconfiado de como as condições de acomodação oferecidas pelo Fed desde 2009 foram usadas. Embora as compras não convencionais do Fed de ativos eram supostamente para estimular o crescimento econômico, Wien estima que cerca de três quartos dos recursos passaram a ativos financeiros como ações, com apenas um quarto investido na economia real.

S&P 500 vs Balanço Patrimonial do Fed

S&P 500 vs Balanço Patrimonial do Fed

Wien está especificamente focado no crescimento da produtividade, o que ele observa que vem diminuindo quase em todo o mundo ao longo da última década, em comparação com o período de 1996 a 2006. Isso torna mais difícil para as empresas gerarem crescimento de lucros, historicamente, o maior driver dos ganhos de ações.

No entanto, embora essas dinâmicas tenham colocado um grande peso nos ombros da expansão do lucro corporativo, as corporações dos E.U.A. estão despenhando bem esta tarefa – pelo menos por enquanto. Depois do melhor trimestre em mais de cinco anos, as empresas integrantes do S&P 500 deverão aumentar os ganhos em 8,8% no segundo trimestre. A expectativa para o ano de 2017 é de cerca de 12%, de acordo com dados compilados pela Bloomberg.

Wien reconhece isso e, apesar de sua consternação sobre as ações continua a crescer à medida que o Fed se comprime, ele não se sente seguro a proclamar o fim do mercado de alta.

Mas enquanto a economia dos Estados Unidos parece estar forte, existem alguns sinais de fraqueza. O relatório de emprego para junho foi melhor do que o esperado, mas os ganhos horários médios foram planos, e isso parece ter desencorajado os consumidores. A pesquisa do Sentimento do Consumidor da Universidade da Michigan está em um mínimo de nove meses e isso provavelmente se refletirá nas receitas do varejo no Natal. As vendas de automóveis foram fortes por um longo período de tempo, mas finalmente estão mostrando sinais de pico. As despesas de capital melhoraram, mas isso é em grande parte devido ao aumento das despesas no setor de energia. Com a recente queda de preço do petróleo, as empresas de energia podem retirar projetos de capital até que a perspectiva melhore. As vendas de varejo e serviços de alimentação estão em uma clara tendência de queda.

Algumas dessas fraquezas são vistas favoravelmente pelos investidores na esperança de que eles possam persuadir o Fed a lentidão no aumento das taxas de juros. A suavidade na economia também ajudará a manter a inflação baixa, diminuindo a tendência de aumento das taxas de juros.

As Duas Grandes Questões

Em recente artigo publicado no site Barons, Wien afirma que as duas questões mais importantes que estão recebendo atenção inadequada dos investidores são a produtividade e o papel da liquidez do banco central no desempenho dos mercados financeiros. A produtividade é fundamental tanto para a melhoria de ganhos quanto para o aumento do padrão de vida. A liquidez do banco central tem direcionado os índices de preços para cima e mantido as taxas de juros baixas.

A Produtividade

A produtividade tem diminuído em todos os lugares durante a última década em comparação com o período 1996-2006, com exceção da China e da Índia. Isso colocou um peso do crescimento do lucro, quer nos clientes existentes gastando mais ou em novos produtos e novos mercados. Melhorar a rentabilidade é cada vez mais difícil em um ambiente empresarial em expansão. A intenção por trás da expansão do balanço do banco central tem sido estimular o crescimento econômico, mas, na minha estimativa, três quartos da acomodação monetária na última década estão indo para ativos financeiros com apenas um quarto investido na economia real.

Uma das principais razões para os fracos números de produtividade é que nenhuma grande inovação tecnológica para melhora da produtividade ocorreu desde a internet e o smartphone na década de 1990. A próxima grande mudança positiva provavelmente resultará da introdução de automóveis sem motoristas. Infelizmente, quase qualquer inovação que melhora a produtividade tem a característica concomitante de eliminar empregos, levando a dificuldades humanas e ao aumento dos custos governamentais para programas de apoio social.

Os céticos acreditam que os números de produtividade são qiestionáveis, porque algumas melhorias na produção como resultado de aplicativos e maior uso de tecnologia médica são difíceis de medir, mas parece haver poucas dúvidas de que os ganhos de produtividade do período de internet / smartphone 1995-2005 diminuíram na última década.

Estudo recente concluiu que os ganhos de baixa produtividade, em última instância, levam a uma maior inflação e taxas de juros. Os mercados emergentes exemplificam isso. Teremos que ver se esse modelo se aplica no ciclo atual. A baixa produtividade mantém as taxas de juros em alta no início, mas, eventualmente, leva a uma maior inflação e taxas de juros à medida que as poupanças são esgotadas.

Alguns acreditam que a grande quantidade de tempo que os “Millenniums” passam no Instagram e no Facebook realmente prejudica a produtividade. O declínio da proficiência em matemática para os graduados das escolas secundárias públicas americanas também poderia ser um fator contribuinte. O baixo investimento em equipamentos de capital também reduziu a produção de trabalhadores por hora trabalhada. Há evidências de declínio do empreendedorismo. A taxa de natalidade das novas empresas diminuiu 50% desde a década de 1970 e agora equivale aproximadamente à taxa geral de mortalidade dos negócios. Apesar destes negativos, há alguma esperança de que a produtividade melhore no segundo semestre de 2017 com uma economia mais forte.

A Liquidez do Banco Central

Quanto à liquidez do banco central, esta aumentou 13% ano-a-ano para as quatro principais regiões industriais: o Federal Reserve, o Banco Central Europeu, o Banco da Inglaterra e o Banco do Japão. O total dos balanços desses quatro foi de US $ 12,8 trilhões hoje em comparação com US $ 3 trilhões em 2008 antes da crise financeira. Sabemos, no entanto, que o Federal Reserve está apertando sua postura, tendo aumentado as taxas de curto prazo duas vezes este ano com a promessa de novos aumentos futuros.

O Fed também planeja encolher seu balanço de US $ 4,5 trilhões lentamente ao permitir que os títulos de vencimento sejam resgatados sem comprar substitutos no mercado aberto. Isso tem o efeito de reduzir o suprimento de dinheiro no sistema econômico com implicações de baixa (bearish). O Banco Central Europeu também está considerando mudar para uma posição menos acomodada. Se o Fed optar por se tornar mais agressivo em seu processo de aperto, Janet Yellen pode usar Jackson Hole como uma oportunidade para anunciar essa mudança para o mundo também.

Felizmente, os ganhos estão vindo melhor do que o esperado. Após vários anos de aumentos modestos, principalmente por causa do mau desempenho no setor de energia, espera-se que os ganhos da S&P 500 estejam próximos de 10% neste ano, possivelmente, ainda maiores. As melhorias de ganhos no setor de serviços financeiros também ajudarão a aumentar os lucros de 2017. Embora a expansão atual tenha mais de oito anos, poucos excessos são evidentes e estou otimista de que a próxima desaceleração grave seja daqui vários anos.

Se uma recessão ocorrer antes disso, será difícil determinar quais as medidas políticas poderão ser tomadas. Com as taxas de juros já tão baixas, o Fed tem pouco espaço para criar estímulo. Além disso, é improvável que um congresso republicano passe as contas fornecendo estímulos fiscais significativos. Como resultado, o melhor curso de política é aquele que tenta adiar a próxima recessão o maior tempo possível.

Quem é Byron Wien?

Byron Wien é vice-presidente do grupo Private Wealth Solutions, onde atua como consultor sênior na análise de tendências econômicas, sociais e políticas. Sua função é avaliar a direção dos mercados financeiros e, portanto, ajudar a orientar o investimento e as decisões estratégicas dos clientes.

Antes de se juntar a Blackstone, Wien era estrategista-chefe de investimentos da Pequot Capital. Antes disso atuou por 21 anos como estrategista de investimentos no Morgan Stanley.

Em 1995, o Wien foi co-autor em um livro com George Soros sobre a lendária vida e filosofia deste investidor: Soros on Soros – Staying Ahead of the Curve. Em 1998, foi nomeado pela First Call como o analista mais lido em Wall Street e, em 2000, foi o estrategista n.° 1 pelo SmartMoney.com.

Em 2006, Wien foi nomeado pela revista New York como uma das dezesseis pessoas mais influentes em Wall Street.

Prevê que o mercado vai entrar uma hora ou outra em Bear isso não precisa nem de ser guru, basta ver as inúmeras cicladas que ele fez no passado.

Com topo histórico agora vai ser comum esses tipos de papos

Mas uma coisa é certa, esta dívida está altíssima.

Nos últimos anos a bolsa americana valorizou muito acima dos lucros das empresas listadas. A bolha já está formada. Que venha o crash!

Sei não viu I.R.! Tudo que sei é que nada sei,rs